【独家推荐】香烟批发一手货源,货到付款,微信代购轻松购

【独家推荐】香烟批发一手货源,货到付款,微信代购轻松购

更新时间: 浏览次数: 258

债市的锚——五个视角看当前债市性价比

投资要点

近期债券市场表现较为亢奋,我们发现部分投资人的观念发生了两个罕见的转换:

1)用2025年全年的降息预期去指导周度级别的配置行为,当前“看长做短”已经成为忽视短期调整的重要逻辑出发点;

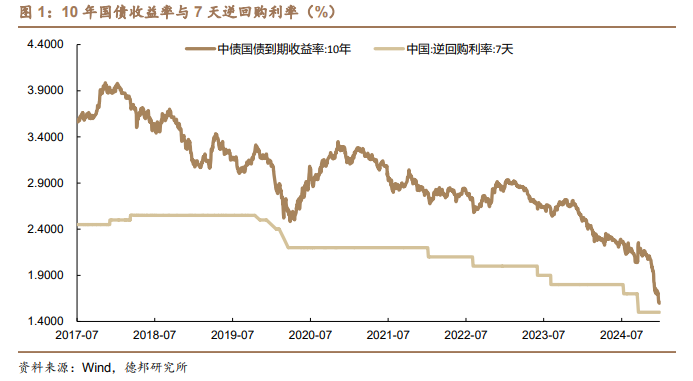

2)笃定季节性的宽松和快速的货币政策宽松节奏。从市场定价来说,需要在未来1个月降息20BP,才能勉强追上消化当前市场定价的降息预期的50%左右。

另外,我们曾经认为债市经典的比价指标,并非指向当前的利率失锚,而是短期过热的情绪暂时掩盖了其中的定价。以下我们将对描述债券比价的几种指标展开梳理:

资产配置指标1:房贷利率、租售比与国债利率。

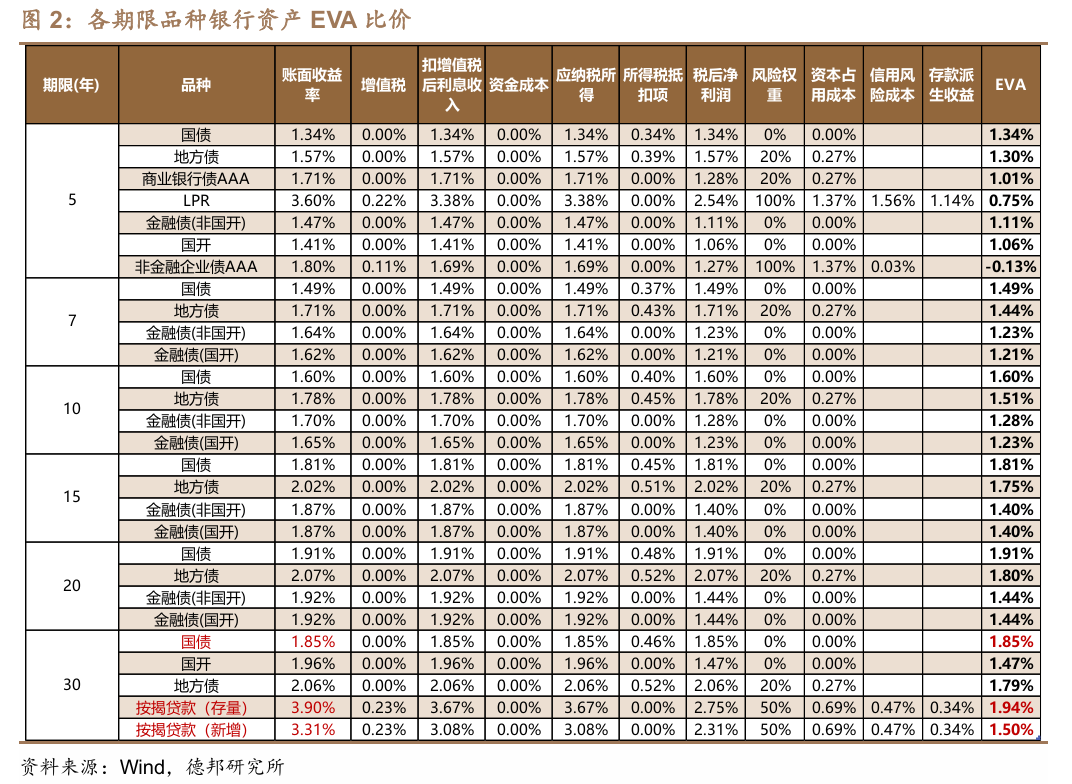

银行视角的信贷-债券EVA比价逻辑可能已经失效。当前时点来看,此前贷款利率领先债券利率下行的逻辑可能已经失效。测算结果上,截至最新成交日(2025/1/3),30年国债EVA水平1.85%,已经低于存量按揭贷款的1.94%,但相比新增的按揭贷款来说仍然具有比价优势。

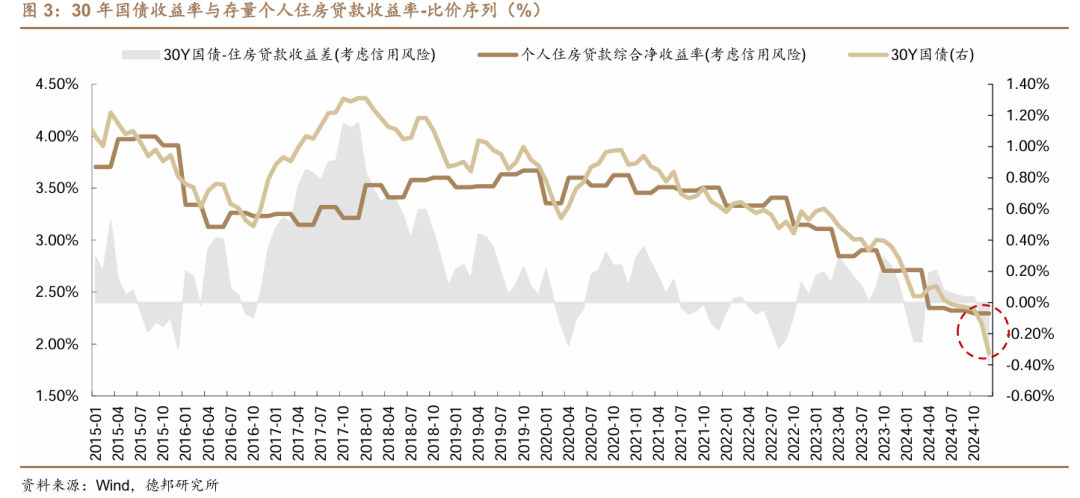

从二者的比价序列来看,大部分时间里30Y国债利率都表现出性价比高于存量房贷的特征,但24年11月以来这一关系出现逆转。从历史趋势上看,上一轮二者比价倒挂是在2023年四季度到2024年一季度之间,超长端利率下行斜率较陡,速度较快,本轮比价反转也出现在30Y国债利率快速下行的行情之中。

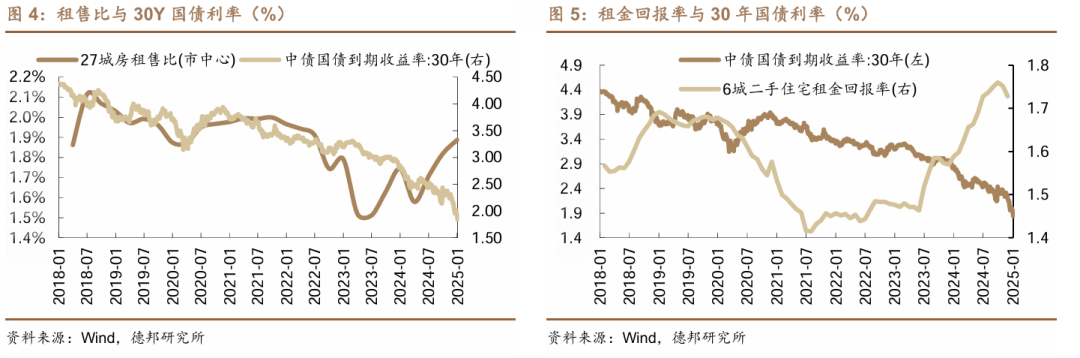

观察房地产租售比与国债利率之间的走势,也能看到2024年二者出现的背离。单从租售比数据来看,2024年以来有所提升,从Q1的1.6%提升至了Q4的1.9%,但在四季度出现租售比上行的情况下,30年国债利率却表现明显的加速下行,在岁末年初突破了1.9%关口。

资产配置指标2:权益估值or红利股估值。

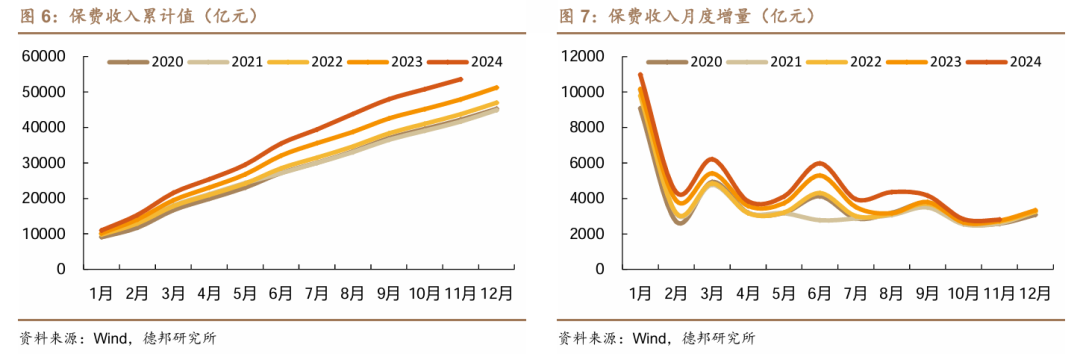

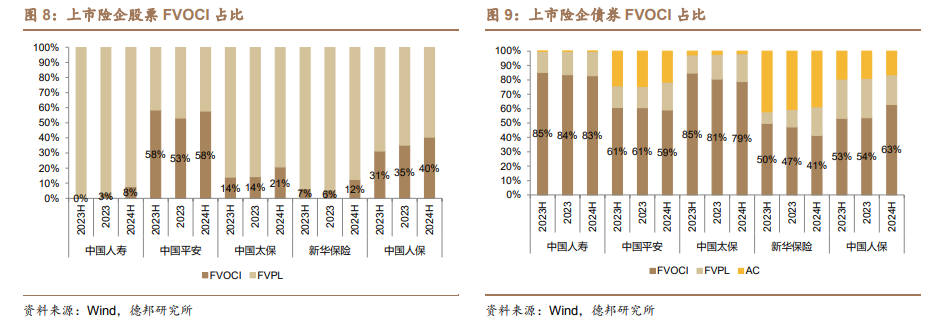

从去年市场的主要推动力量,保险资金的股债配置角度上,去年保险投资的两个增量方向,一是OCI账户中红利资产的增加,第二是债券投资规模的增加。从负债端来看,保险去年尤其是上半年保费流入速度明显高于往年,且三季度有明显超季节性增长;投资端,A股5家上市险企FVOCI科目下股票规模齐增长,上市险企普遍选择增配FVOCI类股票。

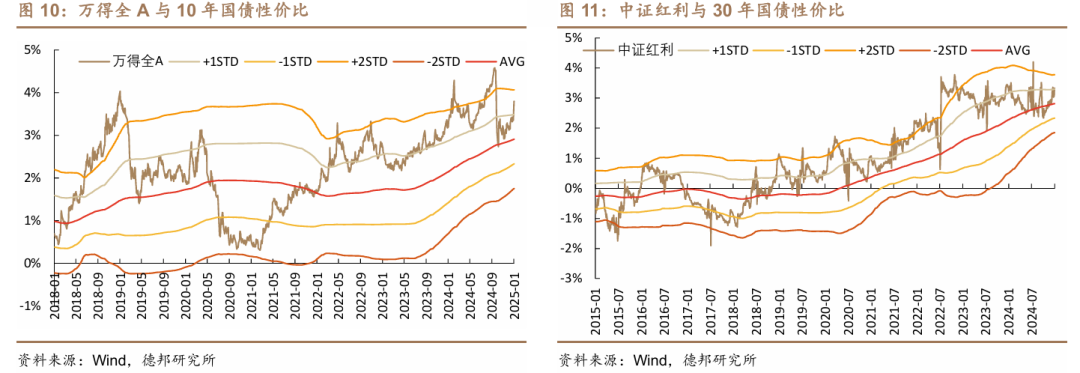

但在红利股与长债齐涨的2024年,债券的相对性价比仍偏低。从单纯的股债比价来看,当前万得全A与10 年国债的股债性价比,位于 2007年以来的历史 92%分位数,股票估值明显低于债券。而从红利股票的股息率和 30年国债之间的对比来看,尽管红利股去年表现相对亮眼,但和长债相比依然具备较强性价比。

国际对比指标:各国房价与利率的弹性。

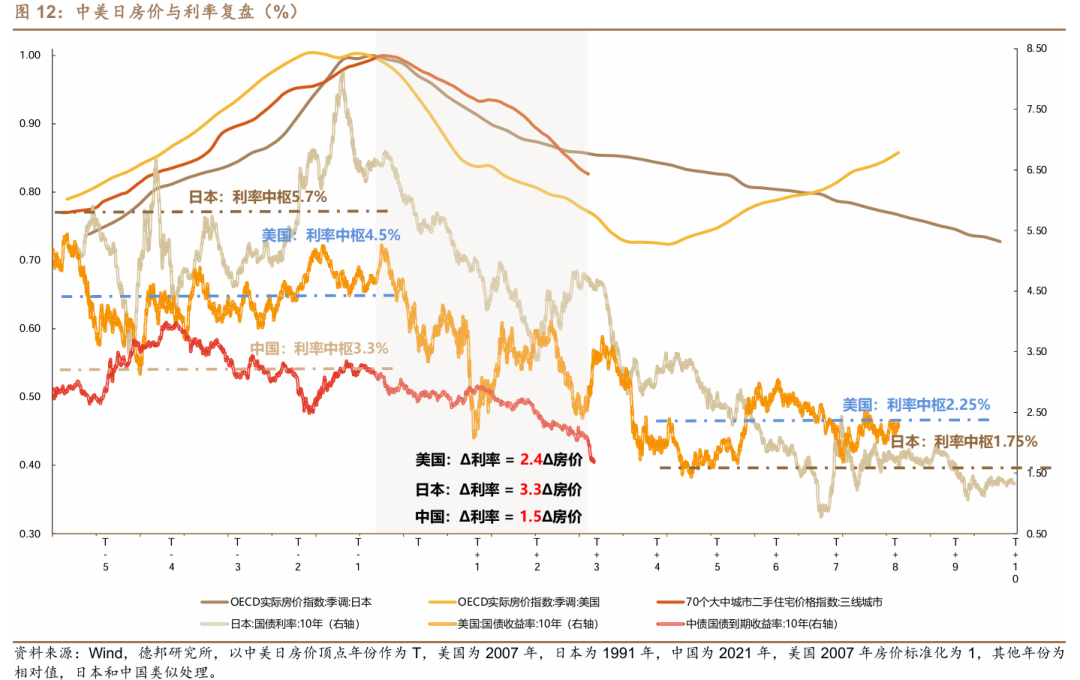

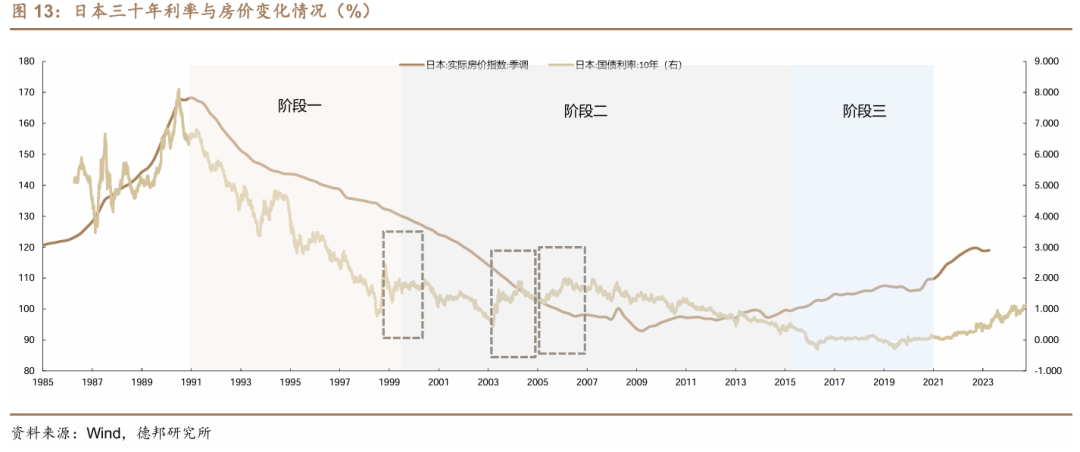

房价和利率是相关性较高的两个指标,随着房价快速下跌期过后,利率中枢或难有大幅下行。以中美日房价与利率同步下跌的周期进行计算,美日的房价跌幅都在30%-40%左右,利率跌幅在200-400BP。中国目前的利率相对房价弹性较美日偏低,但近期已经有明显抬升。

日本在“三十年”内利率也并非完全没有调整。日本30年里利率的变化可以分为三阶段:1)90-98年左右,房价快速下跌,利率快速下行崩盘 ;2)98-2016年,利率低位的和房价稳步下降的“鸡肋”时间;3)负利率和YCC时代,利率中枢在0%左右波动。

1998年、2003年、2005年尽管房价依然在下跌,但利率出现过多次月度级别的反弹,幅度大概在160BP、140BP、70BP左右。且在98年之后,伴随着日本房价快速下行阶段过去,利率中枢下降的幅度也相对有限。

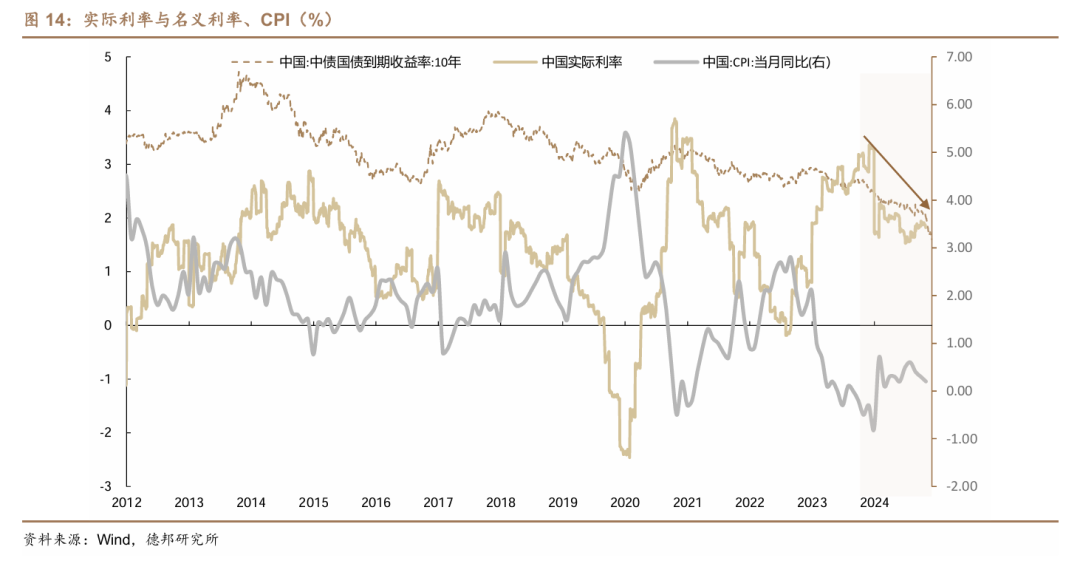

价格指标:实际利率的下降速度。

现在实际利率的下行速度较快,主要源于名义利率的快速下行,但CPI相对稳定。近两年以来被持续关注的实际利率不降反升的问题,在近期名义利率快速下行的推动下得到了明显缓解,目前已经回到了18-19年的位置。

债券资产管理产品还能贡献多少收益?

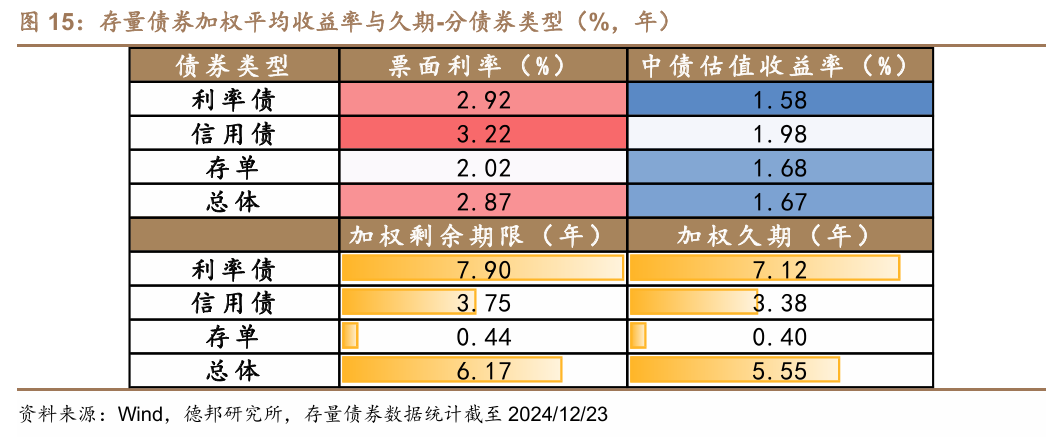

目前,债券市场存量债券加权静态收益率在1.7%左右,对应的加权久期在5.6年左右。其中,信用债中债估值加权收益率最高为1.98%,相较发行的加权票面利率来说,明显走低,利率债表现最低为1.58%;存量久期方面,全市场加权久期在5.6年左右,主要是利率债在贡献(加权久期达到7年),信用债整体加权久期在3.4年左右。

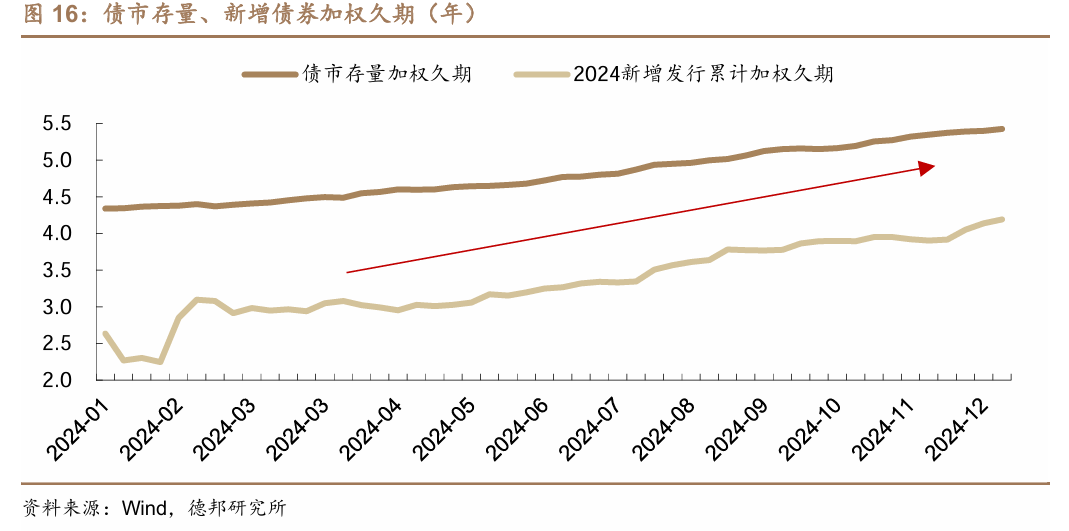

从趋势上看,目前市场的点位背后是不断下行的静态收益率和不断拉长的存量久期,相较之前主要发生了两个变化:1)锁定的期限越来越长;2)锁定的收益越来越低。那么,对于固收产品而言,在久期和收益率上可能都存在压力。

由此可能会引申出两个变化:1)债权类资管产品费率较低;2)债基免税优势逐步降低。若路径不通畅,从风险角度上,则会造成债券类产品基础资产的摩擦性抛售和下跌。

风险提示:央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈。

目 录

1. 资产配置指标1:房贷利率、租售比与国债利率

2. 资产配置指标2:权益估值or红利股估值

3. 国际对比指标:各国房价与利率的弹性

4. 价格指标:实际利率的下降速度

5. 总结:债券资产管理产品还能贡献多少收益?

6. 风险提示

正 文

近期债券市场表现较为亢奋,我们发现部分投资人的观念发生了两个罕见的转换:

1)用2025年全年的降息预期去指导周度级别的配置行为。在过去,重视相对价值的投资人往往认为,中长期基本面分析框架难以指导短期交易,而当前“看长做短”已经成为忽视短期调整的重要逻辑出发点;

2)笃定季节性的宽松和快速的货币政策宽松节奏。包括岁末年初的开门红效应,政治局会议和中央经济工作会议后,对降准降息表述,较大程度地在12月和次年1月兑现等,而且从市场定价来说,需要在未来1个月降息20BP,才能勉强追上消化当前市场定价的降息预期的50%左右。

另外,我们曾经认为债市经典的比价指标,并非指向当前的利率失锚,而是短期过热的情绪暂时掩盖了其中的定价。以下我们将对描述债券比价的几种指标展开梳理:

1. 资产配置指标1:房贷利率、租售比与国债利率

银行视角的信贷-债券EVA比价逻辑可能已经失效。我们在《深度框架:30年房贷与30年国债》研究报告中曾提出了基于银行视角的信贷-债券比价逻辑,彼时30年国债EVA水平为2.31%,明显高于按揭贷款的1.93%,以此推论国债相较于信贷的配置性价比占优。

但如果站在当前时点来看,此前贷款利率领先债券利率下行的逻辑可能已经失效。测算结果上,截至最新成交日(2025/1/3),30年国债EVA水平1.85%,已经低于存量按揭贷款的1.94%,但相比新增的按揭贷款来说仍然具有比价优势。

从二者的比价序列来看,大部分时间里30Y国债利率都表现出性价比高于存量房贷的特征,但11月以来这一关系出现逆转。从历史趋势上看,上一轮二者比价倒挂是在2023年四季度到2024年一季度之间,超长端利率下行斜率较陡,速度较快,本轮比价反转也出现在30Y国债利率快速下行的行情之中。

观察房地产租售比与国债利率之间的走势,也能看到2024年二者出现的背离。单从租售比数据来看,2024年以来有所提升,从Q1的1.6%提升至了Q4的1.9%,但在四季度出现租售比上行的情况下,30年国债利率却表现明显的加速下行,在岁末年初突破了1.9%关口。

2. 资产配置指标2:权益估值or红利股估值

从去年市场的主要推动力量,保险资金的股债配置角度上,去年保险投资的两个增量方向,一是OCI账户中红利资产的增加,第二是债券投资规模的增加。

从负债端来看,保险去年尤其是上半年保费流入速度明显高于往年,且三季度有明显超季节性增长;投资端,A股5家上市险企FVOCI科目下股票规模齐增长,上市险企普遍选择增配FVOCI类股票,截止2024年中期,中国人寿、中国平安、中国太保、新华保险、中国人保的FVOCI科目下股票规模分别较年初+131%、18%、70%、214%、14%。

在红利股与长债齐涨的2024年,债券的相对性价比仍偏低。从单纯的股债比价来看,当前万得全A与10 年国债的股债性价比,位于 2007年以来的历史 92%分位数,股票估值明显低于债券。而从红利股票的股息率和 30年国债之间的对比来看,尽管红利股去年表现相对亮眼,但和长债相比依然具备较强性价比。

3. 国际对比指标:各国房价与利率的弹性

房价和利率是相关性较高的两个指标,随着房价快速下跌期过后,利率中枢或难有大幅下行。以中美日房价与利率同步下跌的周期进行计算,美日的房价跌幅都在30%-40%左右,利率跌幅在200-400BP,其中美国在次贷危机期间房价每下跌1个百分点都会带动利率下行2.4个百分点,日本利率对于房价下跌的弹性更大,房价每下跌1个百分点则带动利率下行3.3个百分点。

美日房价下跌的前后期利率中枢也均发生了较大程度的下移。中国目前的利率相对房价弹性较美日偏低,但近期已经有明显抬升。

日本在“三十年”内利率也并非完全没有调整。日本30年里利率的变化可以分为三阶段:1)90-98年左右,房价快速下跌,利率快速下行崩盘 ;2)98-2016年,利率低位的和房价稳步下降的“鸡肋”时间;3)负利率和YCC时代,利率中枢在0%左右波动。

1998年、2003年、2005年尽管房价依然在下跌,但利率出现过多次月度级别的反弹,幅度大概在160BP、140BP、70BP左右。且在98年之后,伴随着房价快速下行阶段过去,利率中枢下降的幅度也相对有限。

4. 价格指标:实际利率的下降速度

当前实际利率的下行速度较快,主要源于名义利率的快速下行,但CPI相对稳定。近两年以来被持续关注的实际利率不降反升的问题,在近期名义利率快速下行的推动下得到了明显缓解,目前已经回到了18-19年的位置。

6. 总结:债券资产管理产品还能贡献多少收益?

目前,债券市场存量债券加权静态收益率在1.7%左右,对应的加权久期在5.6年左右。其中,信用债中债估值加权收益率最高为1.98%,相较发行的加权票面利率来说,明显走低,利率债表现最低为1.58%;存量久期方面,全市场加权久期在5.6年左右,主要是利率债在贡献(加权久期达到7年),信用债整体加权久期在3.4年左右。

从趋势上看,目前市场的点位背后是不断下行的静态收益率和不断拉长的存量久期,相较之前主要发生了两个变化:

1)锁定的期限越来越长:债券的加权平均久期越来越长,这主要是由于长期限债券发行越来越多。从2024年的情况来看,债市存量加权久期持续上升,相较于年初的4.3年,行至年末已经达到了5年以上,与之相伴的则是新增债券发行久期的上升,从年初的2.6年上升至年末的4年以上;

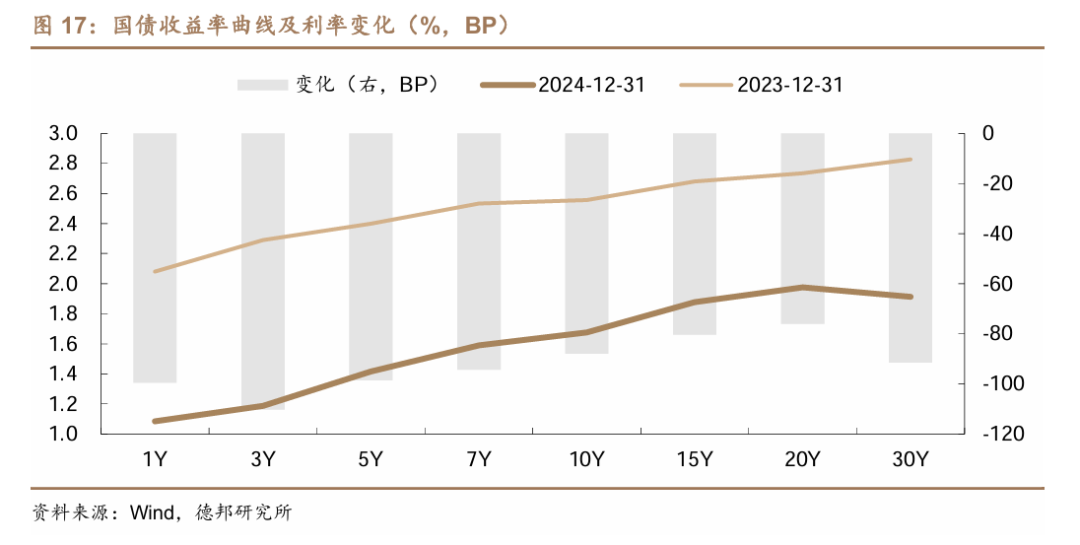

2)锁定的收益越来越低:主要表现为票面利率和到期收益率的降低。以国债利率变化为例,截至2024年末相较于2023年年末表现为全期限收益率的普遍下行,其中曲线在20Y-30Y处还形成了倒挂局面,10Y和30Y国债收益率降幅都在90BP左右。

那么,对于固收产品而言,在久期和收益率上可能都存在压力。一方面,想要通过拉久期获取超额收益,可能不光需要超过基金平均久期,还要超过债券市场总体的债券久期(目前在5年以上)。

另一方面,考虑到目前平均的债券产品管理费可能在35BP左右,如果在目前1.7%的全市场静态收益情况下展望今年,即便是在大牛市假设下,可能固收产品贡献的收益率也难超预期;而在中性假设下,2025年债券静态收益率可能仅有1.3%,那么除去管理费的债券产品收益可能不足1%。

由此可能会引申出两个变化:1)债权类资管产品费率较低;2)债基免税优势逐步降低。若路径不通畅,从风险角度上,则会造成债券类产品基础资产的摩擦性抛售和下跌。

6. 风险提示

央行超预期收紧货币政策、理财大规模回表引发市场波动、机构行为大幅趋同形成正反馈。

(转自:债文新说)

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

见证历史!债券型ETF规模突破2000亿元大关!

377

377

A500ETF风云突变:华夏刚出马,国泰基金失去流动性优势!华夏A500ETF上市第二天成交30.88亿,超国泰A500ETF

500

哈尼斯品牌服装盘中异动 股价大跌5.00%报7.58美元

839

特斯拉投资者会议:2025H1将推新车型 或为的Model Q

369

午盘:美股涨跌不一 纳指下跌0.8%

827

报道:雷诺就出售日产股份重启与富士康的谈判

445

本周再添20家!华友钴业等多股披露回购增持再贷款计划

569

【开源科技新产业】美国出台最新对华半导体出口管制措施,北证标的多环节覆盖产业链No.46

847

巨无霸要来了?本田、日产等三大巨头被曝准备合并!日产股价暴涨24%,官方回应!日系车在中国市场份额正迅速萎缩

826

马斯克公开插手新财长提名,特朗普团队内部不满:“他成了联席总统”

840