轻松购烟,全国无忧——专业网上代购香烟平台推荐

轻松购烟,全国无忧——专业网上代购香烟平台推荐

更新时间: 浏览次数: 258

新湖能源(动力煤)2025年报:依旧烟笼十里堤

来源:湖畔新言

要点

2024年动力煤基本全年维持宽松。国内供给后半程发力,煤炭进口量超预期,煤炭供给量充裕。夏季水电超发,秋季气温偏暖,电力为主的需求端受到压制。年内煤价持续承压,四季度煤价旺季不旺,加速下行。

供给端:安监压力较去年略有减弱,全年主要影响山西地区的产能释放。前期新增产能批复后,年内供给增量尚有惯性,而新疆地区成为供给新增长点。进口量表现整体维持高位,年底表现更超预期。2025年预计国内供给平稳,同比增速约1%,进口贸易商利润持续收窄甚至倒挂,煤炭进口量或小幅下降。

需求端:2024年电力需求同比增长相对平稳,一方面天气因素影响,以及风光电装机量的增长,清洁能源表现亮眼。另一方面,气候异常,下半年旺季启动延后。此外,二产用电增速略有放缓,传统产业增速贡献被新兴产业替代,但增幅偏缓。2025年,预计政策组合提振下,主要耗煤行业消费需求平稳增长。

库存端:全年社会库存维持高位,电厂在保供政策支撑下,库存水平连续创新高,而进口冲击下,港口市场煤库存去化乏力,持续累增。2025年初,迎峰度冬节点,库存或持续得到去化,全年库存整体仍将处于相对充裕水平。

展望2025年,供需两端预计均保持平稳增长,供需关系趋向平衡,但2024年的高库存影响或将持续至来年,煤价上方仍有一定压力,预计市场价格重心或在825元/吨上下。

一、行情回顾

(一)全年基本面偏宽松,现货价格窄幅下移

郑煤期货各合约无持仓,主力合约无成交。后续仍需关注交易所对合约流动性的释放及相关政策变化。

图1:郑煤主力连续合约日收盘价(元/吨)

2024年现货价格同比继续回落,全年波动率明显弱于往年,旺季不旺情况较为普遍,一季度淡季及四季度旺季跌幅较为明显。

图2:主产地坑口价及动力煤秦皇岛5500大卡现货平仓价(元/吨)

2024年动力煤行情回顾可分为7个阶段:

年后节前供需两弱,市场库存偏高,关税恢复对市场影响弱于预期,下游采购意愿不足。

山西安监趋严,有关部门下场帮扶指导,供给收紧预期大。

安监有常态化迹象,对供给端影响逐步减弱,煤炭产量尚可,叠加进口煤补充,整体供给仍相对可观,而春节后下游用煤需求持续弱于预期。

产地环保安监督查频繁,进口煤价格优势下降,山西征收资源税,非电需求得到一定提振。

长江流域降水超预期,水电发力集中,替代效应下火电日耗下降。进口煤补充下,沿海库存整体处于偏高水平。

厄尔尼诺事件下,迎峰度夏时期中东部气温频创新高,而三季度后半段水电发力下降。

中东部气象秋季及冬季气温距平持续偏高,日耗驱动弱,而高供给下,社会库存持续累增。

图3:动力煤现货平仓价格及行情回顾(元/吨)

(二)海外基本面宽松,价格整体下行

随着全球能源供应链重塑,亚洲主产地的产量增长,弥补了美欧产出的下降,全球供给量达到了新高,而需求方面略有缩减,导致煤炭各价格指数表现同比有所下降。年内国际市场供需关系相对偏宽松,而内贸市场维持下行,外贸价格仍有一定优势情况下,进口量持续偏高,进口煤价格偏弱运行为主。

图4:主要海外价格指数(美元/吨)及印尼进口煤价格(元/吨)

二、供给端:国内增量明显,进口强劲超预期

前期核增新产能持续释放,供给增量仍有惯性,全年供给同比稳定增长。2024年国内新增产能约1亿吨,增速平稳,规内总煤炭产能达到63亿吨以上,全年共产煤炭47.6亿吨,较上年增长1.5%。预计2025年全年原煤产量可达48亿吨以上,增速约1%。强安监常态化后,其对原煤产量的影响趋弱,从月度产量数据上来看,安监力度呈前紧后松,产量表现先减后增。

图5:中国原煤产量(万吨/月)

四大主产区供给增速略有分化。受安监因素影响,山西地区的产量贡献虽然仍为第一,但其产量出现了负增长。二季度地方主管单位发布《2024年山西省煤炭稳产稳供工作方案》,根据文件内容,山西全年产量或同比2023年减少0。8亿吨左右。而陕西、新疆及内蒙的增速有明显提升,分别为13%、18%和29%左右。新疆产能的释放,一方面是疆煤扩产,另一方面是疆煤外运得到较大程度的改善,进一步推动了当地增产的意愿。

表6:2024年四大煤炭主产地月度累计产量及增速(万吨)

四季度初,新的中长协价格机制发布。根据梳理和对比,2025电煤中长期合同签订履约方案基本延续了2024年方案的大部分内容,根据当前市场情况,放宽了对煤、电企业双方履约量的要求,取消了运力方面的限制,优化了现有价格机制,提高了双方交易的市场化程度,但也在履约质量、煤质等方面加强了监管,强化了中长协的执行质量。

其中,产煤省区和煤炭生产企业签约量由2024年的“每家煤炭企业任务量不低于自有资源量的80%”修改成了2025年“不低于自有资源量的75%”。

对于煤炭市场而言,煤炭企业签约量要求下降,市场煤的流动性将继续改善,电煤价格的传导或将更加流畅。

进口煤方面,2024年全年煤炭进口量预计将突破5亿吨,达到5.2亿吨左右,同比增加5千万吨左右。其中,年内广义动力煤进口量超预期增长,截至2024年11月,已达到3.7亿吨左右,同比增长约14.8%,预计全年进口量可达4亿吨以上。

另一方面,由于进口贸易商长期低于成本销售,普遍亏损严重,预计进口煤2025年长协贸易量将有一定程度下降,从而影响年内煤炭的进口总量。预计2025年煤炭进口量或出现小幅下降。

表7:2024年煤及褐煤进口量(万吨/月)

根据广义动力煤进口分项来看,印尼、俄罗斯、澳大利亚和蒙古依然是中国的主要动力煤来源国。以上四国除俄罗斯受地缘及物流等因素影响外,整体出口到中国的动力煤数量均有一定增长。

图8:主要广义动力煤出对华口国出口量(万吨/月)

根据2023年的煤炭进出口税则显示,2024年1月1日起,恢复煤炭进口关税。按照自贸协定,来自澳大利亚、印尼的进口煤适用的是协定税率,均为0%;俄罗斯和蒙古,两国广义动力煤关税分别从0%调升至6%和3%。但地缘政治以及地理分布因素影响,两国煤炭对华出口依赖度高,且近年同样有增产意愿,因此两国的广义动力煤对华出口受关税调整影响较小。

海外整体供给预计2025年将有所下降,偏宽松格局或有收紧。一方面煤炭供应链重塑造成的供需错配已基本被消化;其次,主要煤炭消费国的需求增速放缓,甚至缩减,抑制了下游的需求;最后煤矿开采成本的增加也给矿方的生产带来一定阻力。

三、消费端:火电需求仍有韧性,非电消费整体偏弱

2024年动力煤消费端保持增长,但增速有一定放缓,天气情况及二产用电需求是主要因素,截至2024年10月,广义动力煤消费增速约为3.6%,较2023年数据有所下降。

图9:广义动力煤消费量(万吨/月)

根据截至2024年10月累计消费量数据,动力煤主要下游消费占比最大的依然是:电力(63.8%),供热(7.9%),化工(7.0%),建材(6.7%),冶金(4.2%)。

根据比重,电力行业依然是消费支柱产业,但由于能源结构的调整,其比重逐年下降,至2024年10月,电力行业消费比重同比下降0.2%左右。随着房地产行业的需求减弱,建材及冶金所占的比重进一步下降(建材-0.7%,冶金-0.4%)。化工及供热行业的消费占比有所增长,化工高开工提升了其在煤炭消费领域的比重,而极端天气频繁助长了供热行业的消费。

图10:广义动力煤下游消费(万吨/月)

(一)电力需求:火电增速放缓,清洁能源发展迅速

截至2024年10月,全国社会用电量约82000亿千瓦时,全年或可达到98,000亿千瓦时以上,同比预计增加7.1%。

图11:2024全国社会用电量(亿千瓦时/月)

二产用电增速略有放缓,而服务业需求的增长,以及极端提前的频繁,拉动了三产和居民端的用电需求,尤其是三季度的持续高温,支撑了三产及居民端的用电消费。

图12:按行业细分全社会用电量(亿千瓦时)

从社会用电量同比增速数据来看,二产用电增速在各行业中依然处于核心位置,但三季度居民端的需求增长显著高于正常水平。根据用电增速贡献反馈,二产增速贡献在三季度减弱,而居民端的供需在三季度出现显著增长,其中天气因素的影响是相对明显的。

图13:社会用电量同比增速及用电同比增速贡献率

受市场需求不足等因素制约,2024年制造业PMI指数多月位于荣枯线以下,对二产的用电需求造成了拖累,而随着下半年政策的提振下,制造业PMI指数的变化逐步回升。

图14:制造业PMI指数

根据制造业同比用电增速贡献数据,传统高耗能行业中化工和有色表现相对亮眼,但其贡献率数值较处于近年中低位水平,分别为5.44%和5.28%。电器机械和器材、计算机通讯电子等两大细分行业增速贡献率表现紧随其后,分别位4.31%和5.18%,代表了新质产业用电需求的增长。第五位的金属制品业用电增速贡献率2.05%。其余行业用电增速贡献率整体表现明显弱于往年。

图15:制造业用电增速贡献前五行业及其用电增速贡献率

居民端需求表现除三季度外,表现整体接近同比。在厄尔尼诺现象影响下,前三季度全国气温整体异常偏高,造成年初及年末居民用电需求的下降,以及气象夏季(6至8月)居民端电力消费的超预期增长。

图16:2024年全国气象季节距平气温变化及2024年核心城市平均气温(℃)

厄尔尼诺事件在下半年逐步转为中性偏拉尼娜,我国大部前三季度气温整体偏高。

图17:2024年历史ONI指标(蓝色偏拉尼娜,红色偏厄尔尼诺)

2024年火电依然扮演能源结构中托底的角色,截至204年11月共发电5.74亿度,同比增长2.2%,增速显著放缓,占总发电量67%,较上年有一定增长。

图18:2024年全国发电量分解(亿千瓦时)

2024年水电表现同比有所改善,至11月,发电量同比增长12%。而新能源中的太阳能和风电发电量维持高增长,增速分别达到42%和16%,其中太阳能发电量增速表现亮眼。

图19:不同类型发电量对比(亿千瓦时)

太阳能发电量的高增速得益于其较高的新增装机量,预计2024年全国太阳能新增装机量有望超过260GW,增速虽有放缓,但其绝对量超过行业早先预测的230GW。风电年度新增装机量或可达到90GW以上,同比增速23%左右。

图20:2024年新增装机量分类(万千瓦)

清洁能源整体表现除三季度外强于同比。其中水电受降水影响,在二三季度表现较好,但三季度略有转弱。新能源表现因大范围降水以及台风等因素在三季度末有所回落,除此之外全年发电量大幅高于同比水平。

图21:清洁能源旬度日均发电量

二三季度水电表现主要受长江流域的大范围强降水驱动,但随着三季度末,江南至西南地区来水偏枯,使得主要水利枢纽的流量及水位均出现下降,再度低于往年平均水平。

图22:主要水利枢纽情况

根据NOAA预测,2024年末至2025年初将出现一轮短暂的拉尼娜时间,随后ENSO数据将趋于中性,因此2024年气象冬季(12月至来年2月)冷冬概率增加。预计迎峰度冬期间,日耗将得到提振,至2025年初,用电力端煤需求将有所改善。

图23:2025年ENSO预测

(二)化工行业:化工在非电行业中增速较高

化工增速稳定,同比动力煤消费增长约7%。最大的下游细分需求依然来自甲醇和尿素。

2024年甲醇利润维持高位,驱动行业供给大幅高于同比,供应增速稳定,预计在4.5%以上。2025年预计甲醇利润依然可观,开工或继续高位运行。

图24:甲醇日产量及开工率(万吨)

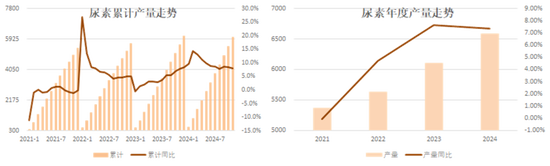

2024年国内尿素新产能投放约340万吨,尿素产量高位增长。2025年国内尿素新投产能计划约290万吨,用煤需求仍有增长空间,但增幅或较2024年放缓。

图25:尿素累计产量走势,及年度产量走势(万吨)

(三)建材行业需求承压

水泥消费同比持续走低,水泥产量数据及熟料生产情况均创近年新低。水泥产量的下降主要受下游房地产及基建拖累。

图26:水泥产量(万吨)及水泥熟料生产情况

玻璃日熔量逐步下降,开工表现和2022年接近。PVC开工维持在高水平,供应充足。

图27:玻璃和PVC产量(万吨)

房地产数据表现整体疲弱,房屋施工面积同比延续下降趋势,新开工面积同比降幅仍较大。2024年11月,全国房屋累计施工面积为72.6亿平方米,同比下降12.7%。全国房屋累计新开工面积为6.7亿平方米,同比下降23.0%。地产前后端数据对建材的需求均形成一定的拖累。

图26:房地产主要数据

2024年基建投资完成情况未有明显改善,继续成为主要拖累之一。基建投资整体表现为近年偏高水平,预计明年基建增量或带动煤炭需求增长。

图27:基建主要数据

(四)冶金行业需求尚可

冶金行业需求稳中有增,黑色金属产量预计继续下降,有色板块需求相对较好。

2024年1-10份,粗钢产量为85073.1万吨,同比下降3.0%。预计2025年政策支持下,地产拖累放缓,基建预期改善,制造业需求持稳,整体产量或继续下降0.5%,降幅将所收窄。

图28:钢材各品种产量增速及电炉开工率

截至2024年11月,十种主要有色金属产量达到7228.8万吨,增速达到1.5%。其中1-11月氧化铝产量累计为7809.4万吨,同比增长3.4%;精炼铜累计产量为1245.1万吨,同比增长4.6%。行业整体保持了稳健发展。

图29:十种主要有色金属产量

五、库存端:全社会库存整体保持高位

年内供给端持续强劲,而需求端一三季度整体偏弱,年内电厂库存整体长期高于同比,四季度更达到历史新高,电厂存煤可用天数维持在同期高位。

图30:主要25省市电厂库存(万吨)及存煤可用天数(天)

2024年国内高产量配合进口超预期,煤炭供给充裕。中长协及点对点进口支撑下,终端采购市场煤需求弱,且在进口煤冲击下,内贸煤缺乏优势,主要港口库存长期保持高位,下半年消纳压力逐步增加,或继续结转至2025年。

图31:北方9港及55港动力煤库存(万吨)

六、2025年行情展望:宽松格局逐渐收窄,价格中枢继续下移

展望2025,动力煤供给增速平稳,而需求端在政策加持下,亦将稳定增长,预计供给过剩量在0.5亿吨至1亿吨范围内,行业基本面或逐步趋于平衡,供需矛盾减弱。2024年行业高库存情况或继续影响2025年市场,煤价上方仍有一定压力,预计市场价格重心或在825元/吨上下,市场流动性将继续改善。

风险因素:

1.安监政策变化

2.煤炭出口国政策变化

3.气候异常

4.新能源输出不及预期

5.制造业需求不及预期

新浪合作大平台期货开户 安全快捷有保障

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

ADP数据显示美国企业新增就业12.2万人 为8月份以来最小增长

606

606

博时市场点评11月18日:A股震荡整理,创业板跌幅超

309

欧洲股市从纪录高位回落 特朗普加大关税威胁

336

马斯克又有麻烦?美监管机构对260万辆特斯拉启动调查

802

DeepSeek驱动券商业务模式重构 更多应用场景将落地

260

习近平对四川宜宾市筠连县山体滑坡作出重要指示

791

美联邦法官暂时阻止政府效率部访问财政部支付系统

458

2月28日万兴科技跌8.12%,交银科技创新灵活配置混合A基金重仓该股

811

美将公布新的对华芯片出口限制?商务部:坚决维护中国企业权益

290

慧点科技CUBE接入DeepSeek,锻造国产化“数字利器”

608