中华香烟批发一手货源大放送,免费招募全国代理加盟!

中华香烟批发一手货源大放送,免费招募全国代理加盟!

更新时间: 浏览次数: 258

【银河通信赵良毕】行业深度丨6G发展新趋势,行业变革新探索

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【报告导读】

1. 随着5G+进入规模商用阶段,6G成为全球科技创新焦点领域

2. 6G之新一:空天地覆盖带动卫星通信需求

3. 6G之新二:重点技术方向逐步标准化

4. 6G之新三:应用场景及行业展望

随着5G+进入规模商用阶段,6G成为全球科技创新焦点领域:在经济方面,新一轮科技革命和产业变革正促使数字化成为经济增长的新引擎, 6G技术可大幅提升生产方式和国际分工效率。在社会方面,随着治理主体多元化和社会服务体系网格化,6G技术将支持更科学精准的决策和动态实时的事件响应,提升公共服务体验,应对人口老龄化和贫富差距等挑战。在环境方面,6G技术将助力高耗能行业实现绿色低碳转型,并增强对极端天气和疫情等事件的感知和智能协同能力。在技术方面,与人工智能大数据等技术相融合,6G的创新突破将带来通信性能的量级提升。

6G之新一:空天地覆盖带动卫星通信需求。低轨卫星因其低成本、低时延、高速率、大容量等优势,成为业内对卫星通信产业5G/6G时代的主流展望。由于卫星频轨资源的有限性,各国在低轨卫星领域竞争加速。中国“千帆星座”计划构建一个由超过1.4万颗低轨宽频多媒体卫星组成的庞大星座,其通过一箭多星的发射方式,有助于降低发射成本,提高发射效率,有望进一步带动低轨卫星通信产业链增长。

6G之新二:重点技术方向逐步标准化。全球主要经济体正在积极推进6G技术的研发,并已提出各自的技术发展蓝图。中国在5G技术的标准、产品和商用化方面的领导地位为6G的发展奠定了基础。然而,中国在基础通信理论和原创技术方面的长期积累仍然不足,特别是在核心芯片、元器件、高端仪器仪表、操作系统和软件等领域,亟待加强攻坚。

6G之新三:应用场景及行业展望。针对2030年及以后的社会愿景“数字孪生、智慧泛在”,预计将催生一系列创新应用,包括全息交互、通感互联、数字孪生人、智能交互、超能交通、沉浸式互联网(元宇宙)以及智慧工业和农业等。6G网络的设计需充分考虑这些应用场景,提供必要的支持能力。

投资建议

基于6G整体研究节奏,6G的关注度逐步提升。百倍速率、容量等全新网络性能撬动六大应用场景,6G超大规模天线阵列ELAA-MM变64T64R为256T256R,再度重构基站产业链,天线、滤波器、功率放大器、PCB量价齐升,全双工CCFD、智能超表面RIS、轨道角动量OAM、太赫兹光电发射等技术进一步增加器件用量、精细化材料考量等。

建议关注:国际标准制定参与者中兴通讯/信科移动-U;基站天线及天线振子成长性标的通宇通讯/飞荣达/三维通信;陶瓷介质谐振滤波器灿勤科技/武汉凡谷/大富科技;硅光/CPO/LPO积极布局中际旭创/新易盛/天孚通信/博创科技;卫星互联网终端+相控阵芯片上海瀚讯/海格通信/和而泰;物联网及前沿应用广和通/美格智能/威胜信息/映翰通等。

6G研发不及预期的风险;6G技术路线变更的风险;6G建设不及预期的风险;6G商业推广缓慢的风险;相关行业竞争加剧的风险等。

一、6G发展新趋势,全球协同创新路径

(一)6G下游广阔市场:千亿级终端连接数,万亿级GB月均流量

随着5G进入规模商用阶段,6G逐渐成为全球科技创新的焦点领域。6G移动通信技术的发展正受到经济、社会、环境和技术创新四大驱动力的推动。在经济方面,新一轮科技革命和产业变革正促使数字化成为经济增长的新引擎,产业数字化和全球经济一体化需要6G技术来提升生产方式和国际分工效率。在社会方面,随着治理主体多元化和社会服务体系网格化,6G技术将支持更科学精准的决策和动态实时的事件响应,同时提升公共服务体验,应对人口老龄化和贫富差距等挑战。在环境方面,6G技术将助力实现“双碳”目标,推动高耗能行业的绿色低碳转型,并增强对极端天气和疫情等事件的感知和智能协同能力。在技术方面,6G的创新突破将带来通信性能的量级提升,并与人工智能、大数据等技术融合,同时新材料的突破将为6G带来变革性发展。这些驱动力共同推动6G技术的发展,以实现经济、社会和环境的可持续发展。

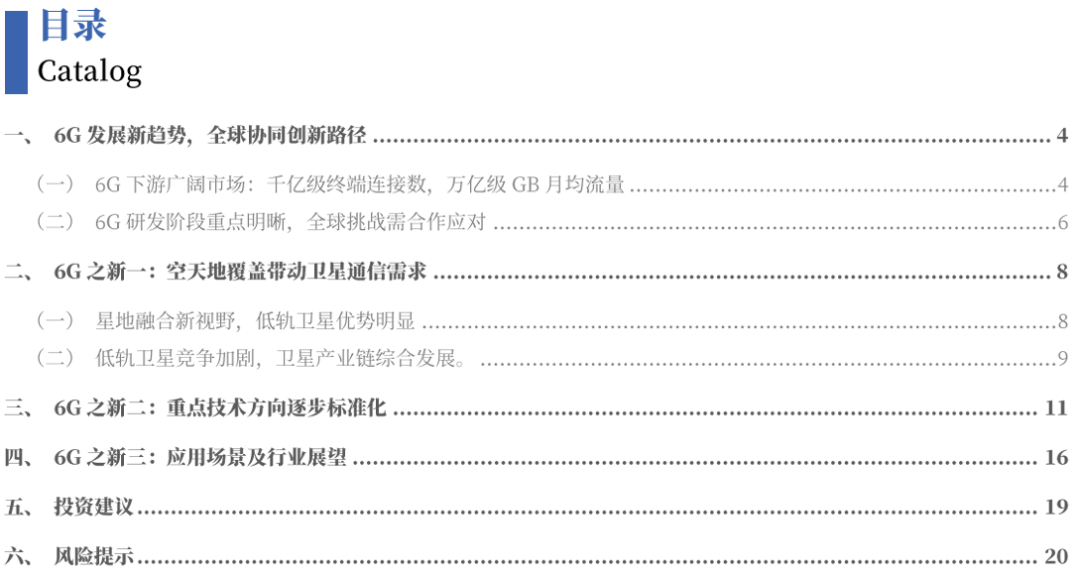

在6G市场趋势方面,随着我国消费互联网和工业互联网的深入发展,ICDT等数字技术不断融合,移动通信网络内涵进一步丰富,涌现出一批新功能、新业务,加快推动5G向6G演进和发展。根据IMT-2030(6G)推进组预测,面向2030年商用的6G网络中将涌现出智能体交互、通信感知、普惠智能等新业务新服务,预计到2040年,6G各类终端连接数相比2022年增长超过30倍,月均流量增长超过130倍,最终为6G带来“千亿级终端连接数,万亿级GB月均流量”的广阔市场发展空间。

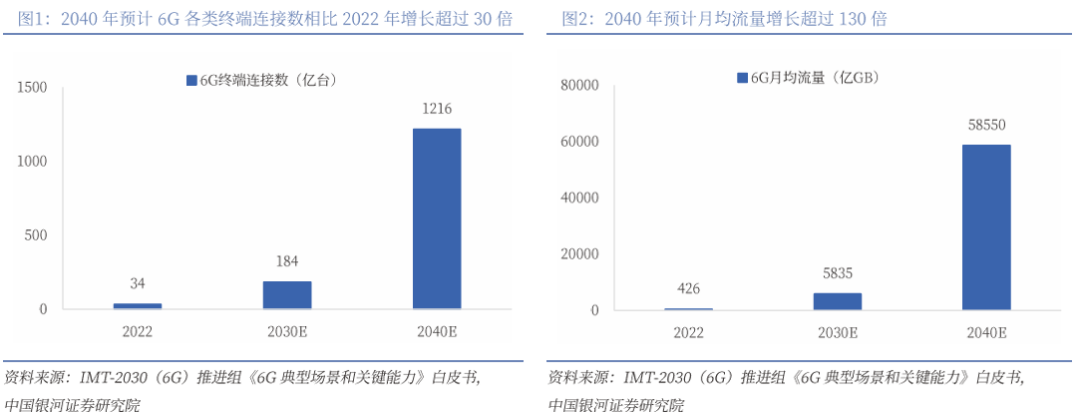

预测1:从终端数量看,预计2040年,智能手机业务保持稳定增长态势,物联网终端将呈现千亿级爆发式增长、连接数占比超过98%。一方面,传统智能手机业务将在6G时期保持稳步增长,另一方面,面向智能生活和面向工业生产的物联网终端设备将呈现爆发式增长,总体连接规模高达1187亿。其中,面向智能生活的物联网终端将覆盖个人消费、零售支付等应用,到2040年连接规模达311亿,相比2022年增长近百倍。面向工业生产的物联网终端将融合无线感知、人工智能、数字孪生等新技术,广泛赋能汽车、能源、医疗、工业、远程监测、智慧城市、交通物流等行业领域,预计2040年连接规模将超过876亿,深层次激发工业互联网发展潜力。

预测2:从月均流量看,预计2040年,基于XR设备、全息设备等新型终端设备的沉浸式业务快速发展,有望贡献超过一半的月均流量。预计到2040年,新型终端设备数量规模将接近7亿台,其中XR设备、全息设备等面向沉浸式业务的产品趋于成熟,月均流量将突破三万亿GB,贡献超过一半的6G月均总流量。

6G技术的发展将开启新兴业务市场的新篇章,其中人机物智慧互联和智能体高效互通将成为新型网络的核心特征。预计到2040年,6G技术将推动终端和流量市场的快速增长,其中具备6G新型感知能力的移动通信设备渗透率将超过10%,实现人、机、物与环境的深度融合;同时,支持6G智能服务的智能体设备在移动通信设备中的占比将超过15%,实现普惠智能化服务。

在通信感知业务市场方面,无线感知应用将变得更加精细化。预计到2040年,通感设备规模将超过百亿台,渗透率超过10%。通信感知是实现6G时代数字孪生愿景的重要基础性技术。市场需求方面,数字化社会转型为通信感知业务带来发展机遇,无人机探测、智慧交通等场景需求强烈,市场空间广阔,感知设备数将迎来爆发性增长。随着6G网络感知能力的提高,高精度定位、环境成像、动作及表情识别等应用的数量和规模也将不断扩大,预计到2040年,支持6G通信感知功能的设备载体将达到126.9亿台,设备渗透率超过10%。

智能体业务市场方面,智能化服务将深入到生产生活的各个领域。预计到2040年,智能体设备规模将接近200亿台,渗透率超过15%。6G时代的智能体是具备人工智能能力,能够与外部交互、自我更新进化的智能实体,包括机器人、车辆、摄像头、专用机械等物理形式。随着时间的推移,越来越多的个人和家用设备、城市传感器、无人驾驶车辆、智能机器人等将成为新型智能体设备,展现出从基础能力向高级能力拓展的发展趋势。市场需求方面,智能体业务将从个人及家庭类、工业制造类、社会服务类等三大类应用赋能,广泛覆盖教育、娱乐、家务、工业生产、医疗、物流、交通、农业生产等各领域。预测显示,到2040年,支持智能服务的智能体设备将超过189.1亿台,设备渗透率超过15%。

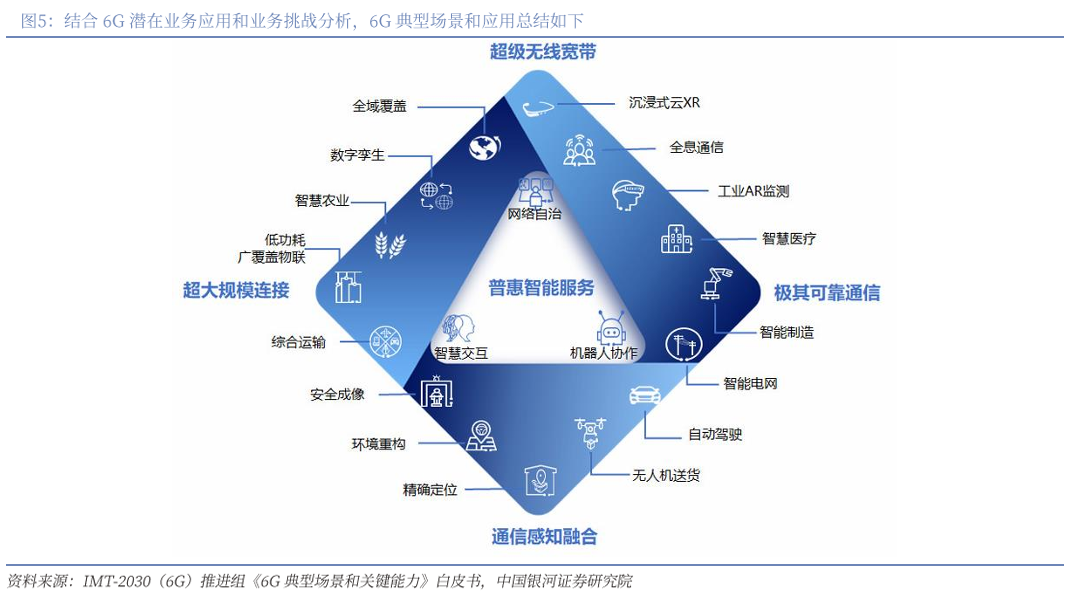

增强移动宽带、海量物联网、低时延高可靠是5G的三大典型场景,IMT-2030(6G)推进组认为,面向2030年及未来的6G将在5G三大典型场景基础上深化,构建超级无线宽带、超大规模连接、极其可靠通信能力,并拓展感知和智能服务新场景,即通信感知融合和普惠智能,普惠智能还将赋能其他场景,实现网络性能和服务能力跃升。此外, 6G服务范围将扩展至空天地,实现全球立体覆盖。

(二)6G研发阶段重点明晰,全球挑战需合作应对

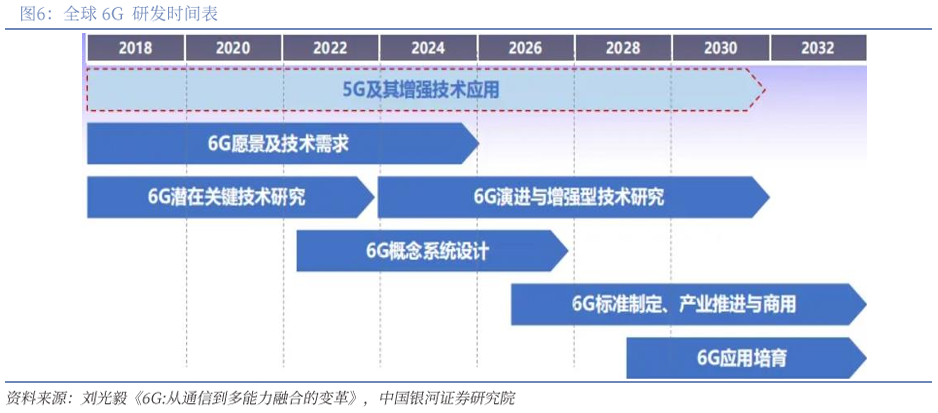

参考4G和5G的研发过程,我们可以初步研判6G的研发将分为两个主要阶段。第一阶段从2018年到2025年,主要工作包括确定6G的愿景和需求、研究和验证潜在的关键技术、设计系统概念以及进行原型验证。第二阶段从2026年到2030年,将专注于6G标准的制定、推动端到端的产业化、培养业务和应用,以及实现商用部署。目前,6G研究正处于关键时期,众多创新思想和理论正在激烈竞争,其中确定6G的愿景、需求、以及对关键技术的研究和验证是当前的工作重点。

在全球范围内,6G技术的研发正面临一系列挑战。首先,基础理论创新需要取得突破,因为现有的通信技术已经接近香农定理和摩尔定律的极限,6G的发展迫切需要更多的源头技术创新。对中国来说,构建基础产业能力尤为关键,需要从顶层到底层进行协同布局和创新。其次,技术标准面临分化的风险。随着各国加速6G移动通信技术的研发并提出不同的技术发展路径,6G技术点多面广,国际形势变得更加复杂。特别是中美关系的不确定性,使得能否形成类似5G的全球统一标准仍然充满变数。

此外,产业模式存在不确定性。随着ICDT深度融合的发展趋势,基于“开源软件白盒硬件”的“水平整合”产业模式迅速发展,与传统的基于“专用软件+黑盒硬件”的“垂直整合”产业模式相比,两者的优劣尚未明确,可能会形成竞争性的产业路径。最后,生态构建的复杂度加大。与5G相比,6G将拓展更多场景、融合更多技术、创造更多新领域,对商业模式和产业生态的要求更高。同时,“双碳”和“安全”成为刚需,需要确保6G技术能够支持经济社会的低碳高效发展。

为了应对这些挑战,全产业链需要加强合作与协同,共同推动形成全球统一标准和统一生态,营造合作共赢的产业氛围,以实现6G的健康可持续发展。在6G的布局上,中国基本与国际保持同步,但各国都在全面布局并提出发展目标,尤其是日韩,预计6G将面临更加激烈的国际竞争环境。目前,6G研究仍处于研发初期,正在定义6G的愿景和需求,尽管描述不同,但愿景的定义基本都围绕“数字孪生、智慧泛在”展开,关键技术的研究还处于百家争鸣、百花齐放的阶段。从目前的关键技术研究布局来看,空口物理层的技术尚未看到突破性的技术出现,更多的是针对特定应用场景的优化和完善。而在网络架构方面,则出现了大量的新理念和新范式,预计6G网络架构将会出现较大的变革。

二、6G之新一:空天地覆盖带动卫星通信需求

(一)星地融合新视野,低轨卫星优势明显

当前,5G技术已在全球范围内商用,提供高比特率、低时延、高容量的通信服务,支持多样化的新业务和垂直应用。然而,由于地理环境和商业模式的限制,5G网络未能覆盖远洋和陆地边远地区。为了突破这些限制,学术界和产业界正在积极探索将卫星网络与地面网络融合,构建全球无缝覆盖的星地融合网络。这种网络以地面网络为基础,卫星网络为延伸,覆盖太空、天空、陆地、海洋等自然空间。

卫星通信的崛起弥补了地面网络的不足,尤其是在自然条件恶劣、经济成本高的地区,如荒漠和海洋,这些地方铺设基站非常困难。目前,地面蜂窝通信网络仅覆盖了地球表面陆地约20%的地区,覆盖面积小于地球表面积的6%,覆盖人口约占总人口的70%。卫星网络因其广阔的覆盖面积、大容量高速率的数据传输以及不受地理因素影响等优点,能够很好地填补地面网络的空白。卫星产业的应用范围正在不断扩展,不仅包括传统的通信、导航和遥感等领域,还随着人工智能、大数据等技术的融合,逐渐渗透到智慧城市建设、农业监测、环境监测等多个领域。

新一代卫星通信系统以宽带互联为特征,逐渐发展并呈现加速趋势,这些系统的特点包括:1)从窄带语音向宽带语音数据传输发展、从管道服务向移动互联网和移动物联网演进、从行业应用向普遍服务转变;2)以低轨卫星为代表,数千至数万颗卫星组成的巨型星座进入规划和建设阶段;3)通过卫星链路互联,形成全球覆盖的互联互通的空间网络;4)批量化、工厂化的低成本卫星、终端以及火箭发射技术,大幅降低了卫星网络部署成本。

低轨卫星因其低成本、低时延、高速率、大容量等优势,在构建卫星互联网中起到了重要作用。低轨卫星网络作为对地面5G/6G网络的补充,具有巨大优势,是业内对卫星通信产业5G/6G时代的主流展望。具体来说,低轨卫星运行在500~1500km的低空轨道中,质量轻、体积小、制造成本低,能够以较低的发射成本和较高的使用价值投入到商业使用中。卫星以其广阔的覆盖面积对地面网络进行补充,人口稠密区域用基站覆盖,发挥容量优势,满足多用户的连接;基站无法覆盖的偏远地区采用卫星覆盖,可以发挥卫星的覆盖优势,节省基站建设成本。在5G、6G时代,业界期望通过大容量、高带宽卫星与地面互补,支撑起增强型移动宽带(eMBB)和海量机器类型通信(mMTC)相关应用。以星地融合方式扩展无线覆盖路径,卫星部署高增益的天线,地面部署移动通信系统兼容的基站处理装置,可以在中低频段内实现地面终端直接与低轨卫星进行通信。

然而,面向6G的星地融合网络也面临着一系列挑战。这一网络将是一个包含天基多层子网(如高轨卫星、中低轨卫星及监控设备)和地面蜂窝多层子网(包括宏峰网、微蜂窝和皮蜂窝)的异构网络一体化融合体。这种多层复杂跨域组网的设计将带来网络架构设计的难题,大尺度空间传播环境可能导致传输效率降低,而卫星的高速运动则可能引起网络拓扑的高动态变化,这些都可能影响到业务质量的保障。因此如何克服这些挑战,确保6G星地融合网络的稳定性和效率,是未来网络发展中需要解决的关键问题。

(二)低轨卫星竞争加剧,卫星产业链综合发展。

由于卫星频轨资源的有限性,各国在低轨卫星领域竞争加速。按照国际电信联盟规定,卫星轨道和频谱资源具有排他性,地球同步轨道(GEO)各国之间需要公平协商分配;低地球轨道(LEO)、中地球轨道(MEO)全部按照“先登先占”的原则。根据赛迪研究院数据,地球近地轨道可以容纳的卫星数量为6万颗,目前申报数量已经严重超出了近地轨道的容量。另外,时效性也非常重要,按照国际电信联盟的规定,卫星运营商须在第一颗卫星投入使用的监管期结束后的2年内发射10%的卫星,5年内发射50%,7年内全部部署完成。从2015年起,新成立的卫星星座项目数量开始激增,且多数处于原型试验阶段。根据ITU规则测算,预期从2024年起有望看到近地轨道卫星星座开始密集发射。

各科技大国都开始着手自己的卫星发射计划,目前海外已公布的星座规划有14项,其中美国9项、俄罗斯、加拿大、印度、韩国、荷兰各1项。现有的国际典型低轨卫星计划有美国的OneWeb、StarLink和Kuiper、法国的 LeoSat、加拿大的 Telesat。其中,Starlink和OneWeb二者先发优势明显:SpaceX于2018年2月22号发射了首颗星链试验星,截至2024年6月12日,StarLink已经发射卫星175批共6611颗,其中手机直连卫星达到64颗,经测试传输速率已达到17Mbps;OneWeb紧随其后,于2019年2月27日发射了首颗试验星,由于星座部署规模较小,目前在轨卫星数量已达600余颗,也已接近部署完成。

中国也紧跟步伐,目前规划了三个“万星星座”计划,分别是“千帆星座”、“GW星座”和Honghu-3(鸿鹄-3)星座。“GW星座”由中国星网牵头,计划打造一个由1.3万颗卫星组成的中国星链主体;鸿鹄-3星座将在160个轨道平面上总共发射1万颗卫星;“千帆星座”是中国正在建设的低轨卫星互联网星座计划之一,由上海垣信卫星科技有限公司主导规划、建设和运营,计划构建一个由超过1.4万颗低轨宽频多媒体卫星组成的庞大星座,以实现全球范围内的互联网接入服务。

“千帆星座”计划分为三个阶段实施:第一阶段到2025年底实现648颗星提供区域网络覆盖,第二阶段到2027年底实现648颗星提供全球网络覆盖,第三阶段到2030年底实现15,000颗星提供手机直连多业务融合服务。此次“千帆星座”通过一箭多星的发射方式,有助于降低发射成本,提高发射效率,将进一步带动低轨卫星通信产业链的增长。

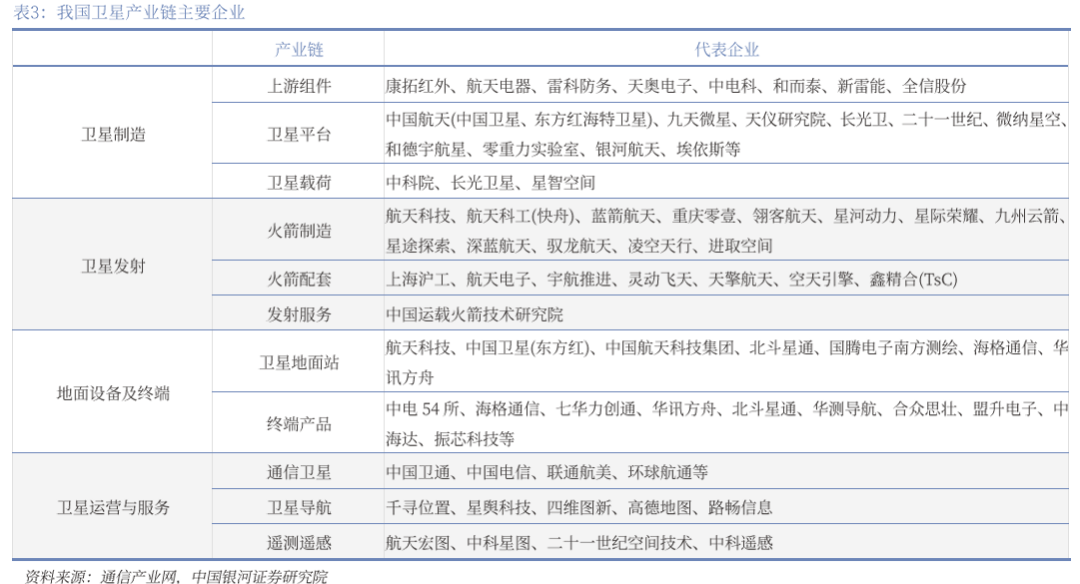

卫星产业是一个高度综合的领域,其产业链主要包括四个环节:卫星制造、卫星发射、地面设备制造以及卫星运营与服务。根据SIA的数据,卫星互联网产业链中,卫星制造大约占5.62%,卫星发射占2.49%,地面设备占51.59%,而卫星运营及服务占40.30%。

首先,卫星制造是产业链的起始环节,涉及卫星从设计到组装的全过程,包括卫星平台和卫星载荷。卫星载荷是直接实现卫星功能或科研任务的设备,例如通信卫星的天线和转发器,遥感卫星的照相机等。卫星平台则是确保载荷正常工作的保障系统,包括遥感测控系统、结构系统、供电系统等。技术进步使得卫星制造成本逐渐降低,中国已成为全球主要的商业卫星制造国之一。其次,卫星发射是通过运载火箭将人造卫星送入预定轨道的过程,包括火箭制造和发射服务。这一环节需要高精尖技术和严格的质量控制,以确保卫星能够稳定、可靠地进入太空轨道。地面设备制造是卫星产业链的另一个重要环节,涉及接收、处理和转发卫星信号的设备,包括固定地面站、移动式地面站(如飞机、邮轮上使用的)以及用户终端。最后,卫星运营服务是产业链的核心,涵盖卫星通信、导航、遥感等应用领域的运营与服务。随着商业模式的创新,卫星数据服务、卫星互联网等新兴领域正在成为新的增长点。

三、6G之新二:重点技术方向逐步标准化

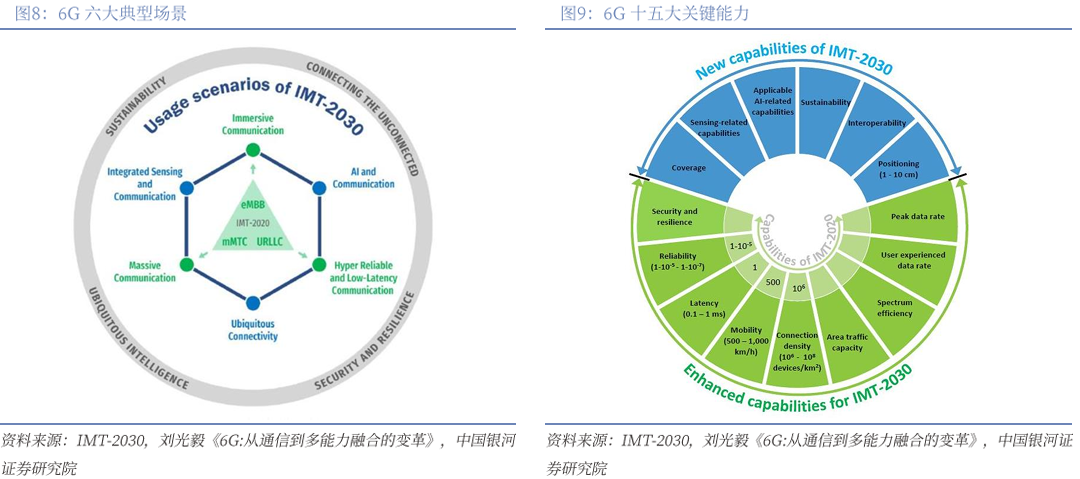

2023年6月,国际电信联盟(ITU-R)完成了《IMT面向2030及未来发展的框架和总体目标建议书》,全面描绘了6G目标与趋势,提出了6G的典型场景及能力指标体系,是6G领域的重要里程碑,标志着6G研究进入标准化前的关键阶段。我国IMT-2030(6G)推进组建议的5个6G典型场景、14个关键能力等被纳入该建议书。

在典型场景方面,6G将5G三大典型场景:eMBB(增强移动宽带)、uRLLC(超可靠低时延通信)、mMTC(海量机器类通信)的基础上进一步增强和拓展为六大场景,包括三类:

1)性能沉浸化:沉浸式通信、超大规模连接、极高可靠低时延;

2)要素融合化:AI与通信、感知与通信的融合;

3)覆盖全域化:泛在连接。

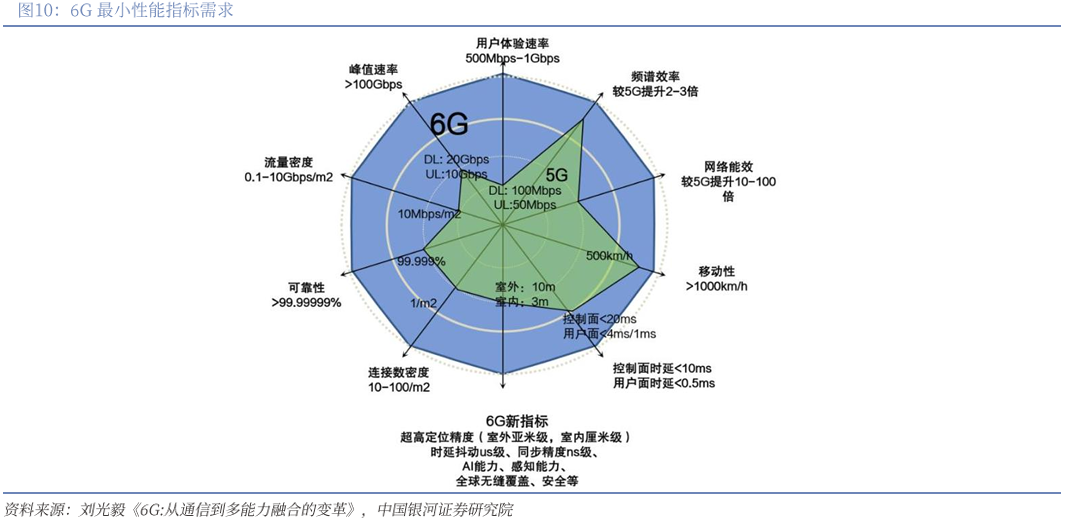

在技术需求方面,6G将在5G九大传统关键能力的基础上进一步提升和拓展,共定义了十五大关键能力,包括两类:

1)九个5G能力的增强:峰值速率、用户体验速率、频谱效率、区域流量密度、连接数密度、移动性、时延、可靠性、安全/隐私/弹性;

2)六个6G的新能力:感知相关指标、AI相关指标、可持续性、覆盖、定位精度、互操作。

业界对6G性能需求指标的具体数值还未全部达成共识,中国移动结合技术需求和候选技术的分析,提炼出面向6G候选技术评估的最小性能需求指标(见下图)。

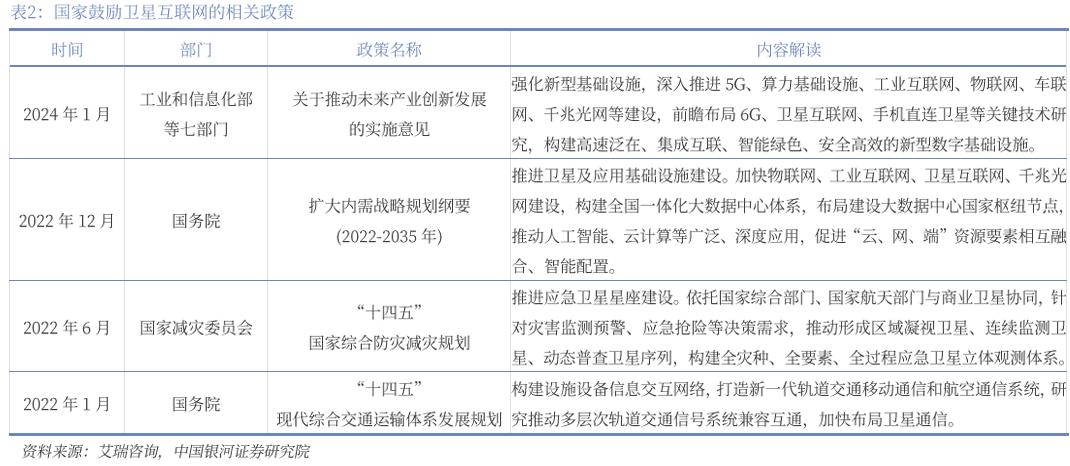

全球的主要经济体正在积极推进6G技术的研发,并已提出各自的技术发展蓝图。在国际层面上,6G研究的重点领域包括新型网络架构、云化开放无线网络、分布式大规模天线、通感算一体化、空天地一体化、智慧内生和安全内生等。为了促进6G技术的协同创新和实验验证,各国政府、企业和学术界正在投入大量资金,构建6G开放实验平台和共享基础设施环境。

中国自2018年起就开始布局6G技术的研发,并与全球发达国家处于同一领先梯队。一方面,中国在5G领域的标准制定、产品开发、商用规模和应用方面已经实现了全球引领,这些经验为6G网络的发展趋势、愿景和需求的定义提供了坚实的基础。另一方面,通过产业界、学术界和研究机构的紧密合作,中国在大规模天线、网络架构、智能化网络、通信与感知一体化、电磁超材料、光子学太赫兹等技术领域已经形成了一定的竞争优势。然而,中国在基础通信理论和原创技术方面的长期积累仍然不足,特别是在核心芯片、元器件、高端仪器仪表、操作系统和软件等领域,亟待加强攻坚。

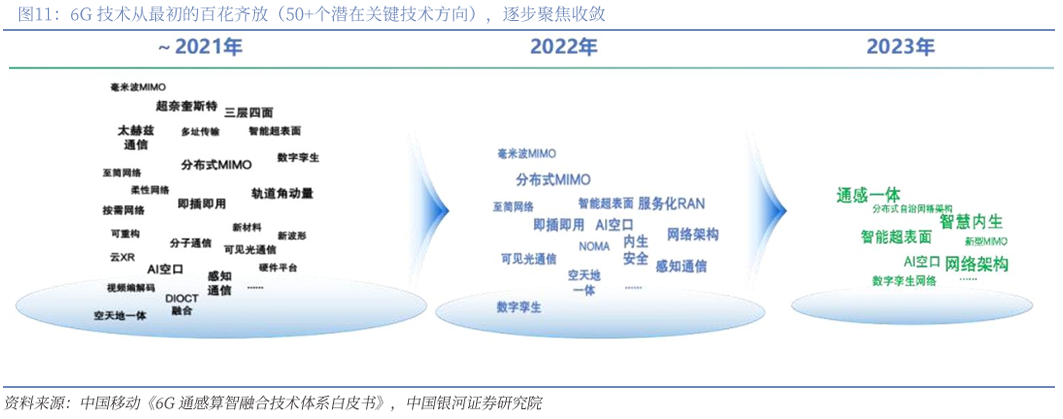

经过六年的研究和探索,对6G技术的研判和筛选工作持续进行,中国移动对最初识别的50多个潜在关键技术进行了深入分析和论证。通过理论推演、技术研究、仿真评估和测试验证等方法,排除了一些可行性较低的技术,逐步聚焦到重点技术方向,并形成了6G标志性技术的筛选标准。这些标准包括:一是技术已经具有较深的研究积累和技术储备;二是技术具有“网络”特色,能够凸显网络优势;三是技术有明确的应用场景和清晰的技术趋势,能够聚集“融合”能力要素。

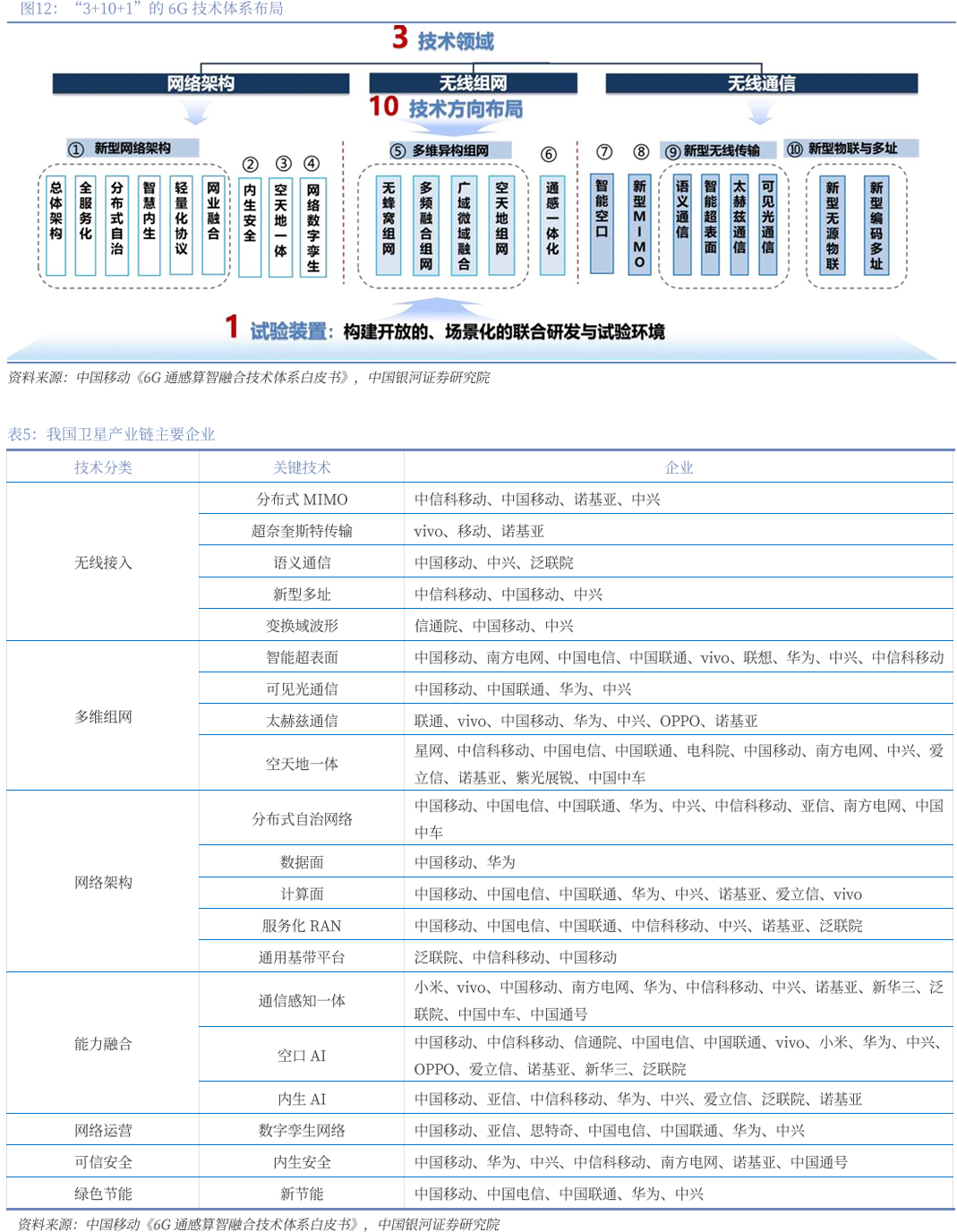

自2023年以来,围绕“网络+融合”的特点,集合了通信、感知、计算、AI和安全等多维能力要素,逐步形成了“3+10+1”的6G技术体系。这一体系针对网络架构、无线组网和无线通信三大领域,布局了10个重点技术方向,具体如下:

网络架构重点技术方向包括:

①新型网络架构、②内生安全、③空天地一体、④网络数字孪生;

无线组网重点技术方向包括:

⑤多维异构组网、⑥同感一体化;

无线通信重点技术方向包括:

⑦智能空口、⑧新型MIMO、⑨新型无线传输、⑩新型物联与多址。

四、6G之新三:应用场景及行业展望

针对2030年及以后的社会愿景“数字孪生、智慧泛在”,预计将催生一系列创新应用,包括全息交互、通感互联、数字孪生人、智能交互、超能交通、沉浸式互联网(元宇宙)以及智慧工业和农业等。这些应用将全面借助人工智能技术,推动智慧生活、生产和社会的转型。6G网络的设计需充分考虑这些应用场景,提供必要的支持能力。

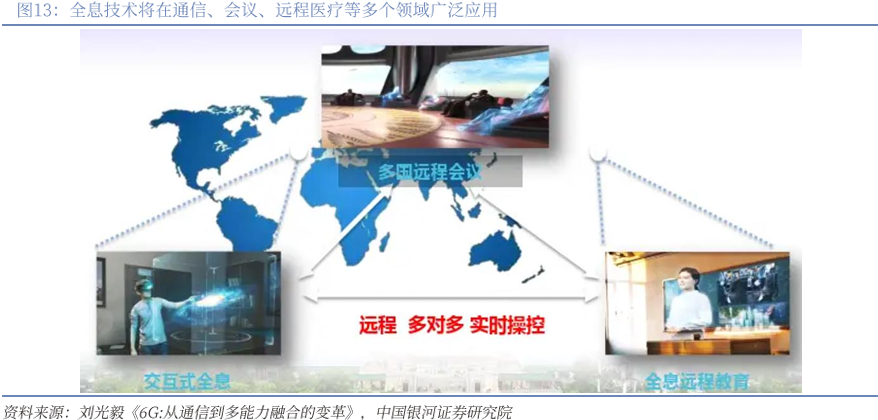

全新的应用场景1:全息交互。全息技术将彻底改变沟通和交互方式,提供沉浸式体验,引发生活方式的革命。预计2030年,全息技术将在通信、会议、远程医疗等多个领域广泛应用,提升生活质量和工作效率。全息交互还允许投影内容与用户之间的互动,实现空中手势控制。全息交互对6G网络的要求极高,包括Tbps级别的峰值速率、超过50Gbps的用户体验速率、小于10ms的用户面时延,以及强大的算力支持以支持实时的场景渲染和处理。

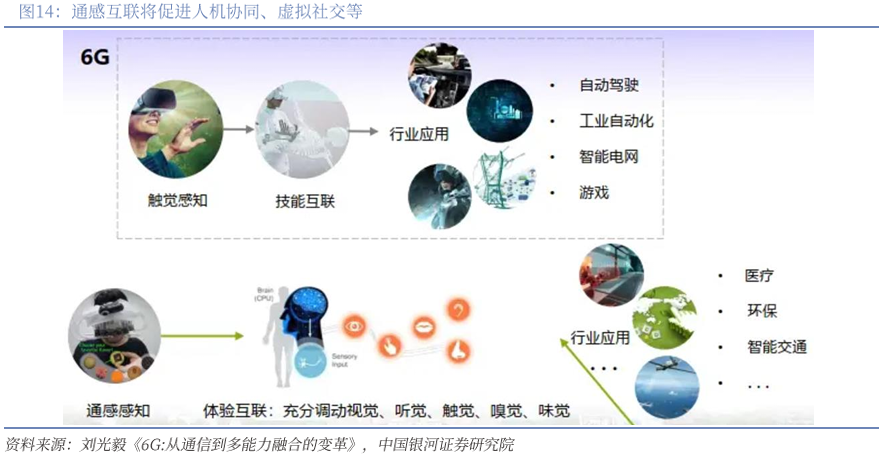

全新应用场景2:通感互联。随着技术进步,除了视觉和听觉,触觉、味觉等更多感觉的传递成为可能,实现五感互联互通。通感互联将促进人机协同、虚拟社交等,如通过通感互联传递拥抱,或提升技能学习效率。通感互联对6G网络的需求指标包括小于1ms的用户面时延、超过99.99999%的可靠性和cm级的定位精度。

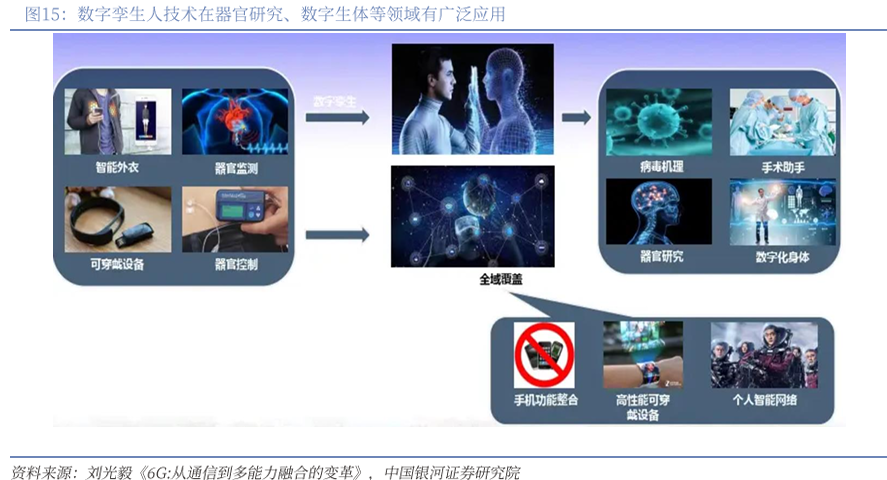

全新应用场景3:数字孪生。针对中国医疗资源不足和分布不均的问题,数字孪生技术通过穿戴式或植入式设备采集人体信息,构建数字化人体模型,模拟和仿真人体机能,预测和预防疾病。数字孪生人技术在器官研究、数字生体等领域有广泛应用,对6G网络的需求包括小于0.1ms的用户面时延、超过99.99999%的可靠性、cm级的定位精度和连接数密度大于10个每平方米。

全新应用场景4:智能交互。智能交互将使交互形式更加情景化、个性化,尤其在残障、智障、病患、小孩和老人的情感陪护方面。智能交互还将提升学习效率和协同效率。对6G网络的需求包括连接数密度大于10个每平方米、小于0.1ms的用户面时延、超过99.99999%的可靠性和小于1m的定位精度。

全新应用场景5:超能交通。随着城市化进程,交通拥堵成为社会难题。未来的交通将实现空-天-地一体化,满足个性化和高效率出行需求。6G网络需支持立体覆盖、精准定位、高可靠性和安全性、高业务连接密度等。超能交通对6G网络的需求包括大于1000km/h的移动性、超过99.99999%的可靠性、小于1m的定位精度和每平方米大于1Gbps的容量密度。

全新应用场景6:沉浸式互联网(元宇宙)。5G的发展将加速沉浸式业务,使其成为日常生活的基本形式,推动传统互联网向沉浸式互联网的演变。沉浸式互联网对6G网络的需求包括大于10Gbps/m²的流量密度、强大的算力、可信网络和精准定位等。

根据上述新兴应用场景的分析,未来的业务和应用将呈现多元化和碎片化的需求,对网络能力的要求将更加广泛,涉及速率、时延和可靠性等多个方面。网络覆盖将从地面扩展至三维空间,整合卫星技术以实现全面覆盖。交互形式和内容将变得更加多样化,超越传统的人机界面和简单交流。业务的开放化和定制化将成为新趋势,个性化的追求将推动新的商业模式发展,使每个人都能成为服务提供者。同时,通信、感知、计算、人工智能、大数据和安全等技术的深度融合,将构建一个综合的能力体系,拓展6G应用领域。6G网络的整体KPI需求将基于这些场景的详细分析得出,尽管业界尚未形成共识,但更高的技术要求是必然的,业界需要通过频谱、无线传输技术、网络架构、网络功能、安全、技术平台等方面的突破,实现6G 网络技术体系质的飞越,真正赋能“数字孪生、智慧泛在”的社会发展愿景。

五、投资建议

基于6G整体研究节奏,以及WRC-23讨论频谱需求催化情况,6G的关注度或提前到来。百倍速率、容量等全新网络性能撬动沉浸式通信、超高可靠低时延、海量通信、泛在连接、通感一体化、通智算一体化六大应用场景,6G超大规模天线阵列ELAA-MM变64T64R为256T256R,再度重构基站产业链,天线、滤波器、功率放大器、PCB量价齐升,同时同频全双工CCFD、可重构智能超表面RIS、轨道角动量OAM、太赫兹光电发射等技术进一步增加器件用量、精细化材料考量,优先布局的公司有望受益。

在个股方面建议关注:

(1)国际标准制定中兴通讯(000063.SZ)/信科移动-U(688387.SH);

(2)基站天线及天线振子成长性标的通宇通讯(002792.SZ)/飞荣达(300602.SZ)/三维通信(002115.SZ);

(3)陶瓷介质谐振滤波器灿勤科技(688182.SH)/武汉凡谷(002194.SZ)/大富科技(300134.SZ);

(4)硅光/CPO/LPO积极布局进展顺利中际旭创(300308.SZ)/新易盛(300502.SZ)/天孚通信(300394.SZ)/博创科技(300548.SZ);

(5)卫星互联网终端+相控阵芯片上海瀚讯(300762.SZ)/海格通信(002465.SZ)/和而泰(002402.SZ);

(6)物联网及前沿应用广和通(300638.SZ)/美格智能(002881.SZ)/威胜信息(688100.SH)/映翰通(688080.SH)等。

六、风险提示

1、6G研发不及预期的风险;

2、6G技术路线变更的风险;

3、6G建设不及预期的风险;

4、6G商业推广缓慢的风险;

5、相关行业竞争加剧的风险等。

2. 【银河通信】行业点评报告_2024全球6G发展大会开幕,6G发展提速

3. 【银河通信】行业周报_眺望6G标准前沿,驱动未来智能互联时代

本文摘自:中国银河证券2024年12月17日发布的研究报告《【银河通信】行业深度_6G发展新趋势,行业变革新探索》

分析师:赵良毕

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

丰田汽车公司投资日本航天初创公司Interstellar

759

759

股价抢跑!万业企业控制权恐生变

309

日经225指数早盘一度重挫3% 芯片股领跌

703

农业银行:完成发行400亿元2024年无固定期限资本债券(第三期)

445

美国通胀再次失控!今晚公布的美联储“首选指标”不容乐观

553

花旗:予东方甄选“买入”评级 目标价18.5港元

449

用商业秘密也能贷款了!“知产”变“资产”后,业内关注后续质物处置方式

524

田蕊太保寿险总经理助理、财务负责人任职资格获批

684

香港地产股集体下滑 新鸿基地产(00016)跌3.4% 香港1月楼价按月跌0.45% 连跌两个月

655

并购重组迎来利好,深圳本地股早盘拉升,涨停公司最新回应!

213