独家优惠!精品香烟厂家批发,海量选择,品质保证!

独家优惠!精品香烟厂家批发,海量选择,品质保证!

更新时间: 浏览次数: 258

股牛三段论,本轮博弈阶段或许较为漫长

华西证券认为,牛市进入博弈阶段,市场情绪开始趋于理性,行情缩量回调。博弈阶段后期,市场进入“且走且看”模式,等待增量信息落地。若在增量政策出台前,基本面修复信号延续,同时量价指标和“剪刀差”触及经验位置,市场有望迎来一段慢牛行情。

摘 要

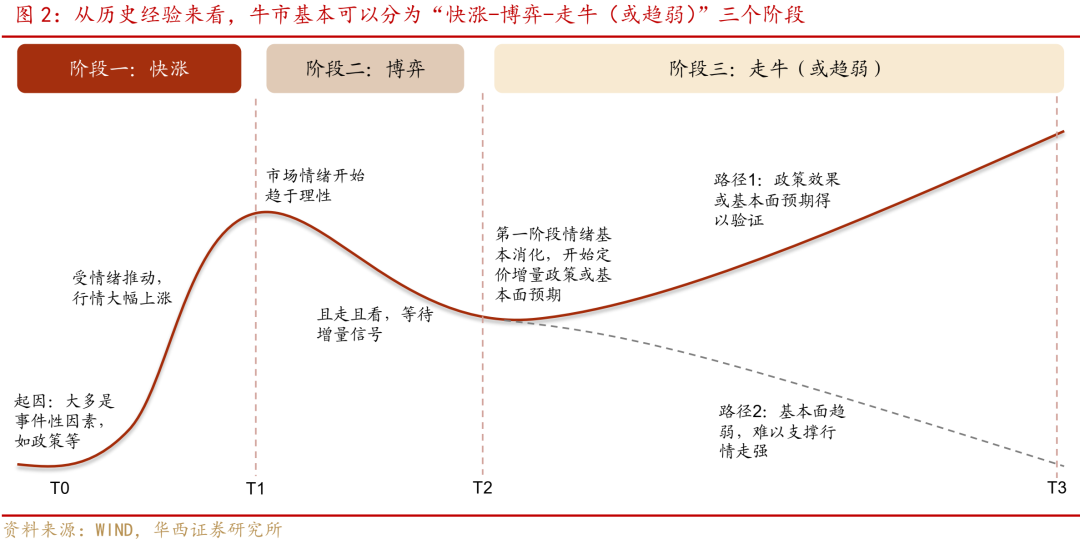

牛市三阶段:快涨-博弈-走牛(或趋弱)

从历史经验来看,牛市行情基本可以分为三个阶段:快涨-博弈-走牛(或趋弱)。快涨阶段通常源于政策利好,盛于情绪驱动,行情迎来大幅上涨。进入博弈阶段,市场情绪开始趋于理性,行情缩量回调。博弈阶段后期,市场进入“且走且看”的模式,等待增量信息落地。

当增量信息出现后,行情进入第三阶段。这一阶段可能发生两种情况,一是行情走牛,二是行情趋弱。

博弈阶段:量价关系和“剪刀差”预示拐点

量价关系能够帮助我们估算拐点的位置。基本面变化较为缓慢,且数据相对低频,量价关系能更直接地反映情绪变化。同时,我们将快涨阶段中表现前10%和后10%的股票累计收益之差称为“剪刀差”。博弈阶段中,“剪刀差”大多趋于收窄,能够反映出市场情绪的消化程度。

从历史经验来看,价格跌至快涨以来的“半山腰”时,预示博弈阶段渐近尾声;成交额MA5降至1/3“山腰”以下,市场或具备走牛的基础。若快涨阶段强势行业继续占优,“剪刀差”大约到90%时或有转机;反之,则到50%-70%或有转机。

第三阶段(走牛或趋弱):政策&基本面决定走势

行情的第三阶段将走牛还是趋弱?背后离不开两个因素的影响,一是政策加码,二是基本面预期。

有政策加码+有基本面支撑:行情在政策预期的推动下明显反弹,并在基本面预期的支撑下走强,直至基本面数据趋弱。

无政策加码+有基本面支撑:市场有望走出“慢牛”行情。

有政策加码+无基本面支撑:若市场认为政策利好影响更大,行情有望走出一段“短牛”。若市场更在意基本面的压力,行情则可能延续回调趋势。

无政策加码+无基本面支撑:第三阶段行情基本趋弱。

进一步来看,政策&基本面通过影响ROE和估值驱动股价。其中ROE的影响因素包括产量、价格、利润率和所有者权益,而估值的影响因素包括盈利预期和风险偏好。同时,本文也列示了一些观测指标(详见正文)。

本轮博弈阶段可能较长,未来行情或仍偏震荡

本轮牛市仍处于博弈阶段。其一,相较于历史上的进入第三阶段的点位,量价指标和“剪刀差”相对位置仍然偏高;其二,市场进入政策“空窗期”,基本面修复信号仍待验证,市场更认可的逻辑仍然是增量财政政策推动ROE的修复。整体而言,未来行情可能偏震荡,博弈阶段或许较为漫长。基于此,我们对未来行情作如下推演:

1.若量价指标和“剪刀差”触及经验位置,而政策&基本面仍然缺位,行情或将短暂反弹。

2.若政策加码,而基本面修复情况仍待验证,市场估值可能率先提升。若后续基本面有所回暖,牛市或将正式进入走牛阶段;若仍处于待验证状态,市场前期拉伸的估值可能将进入一段消化期。

3.若在增量政策出台以前,基本面修复信号延续,同时量价指标和“剪刀差”触及经验位置,市场有望迎来一段慢牛行情;若量价指标和“剪刀差”尚未触及经验位置,市场对基本面修复的态度可能还需要验证。

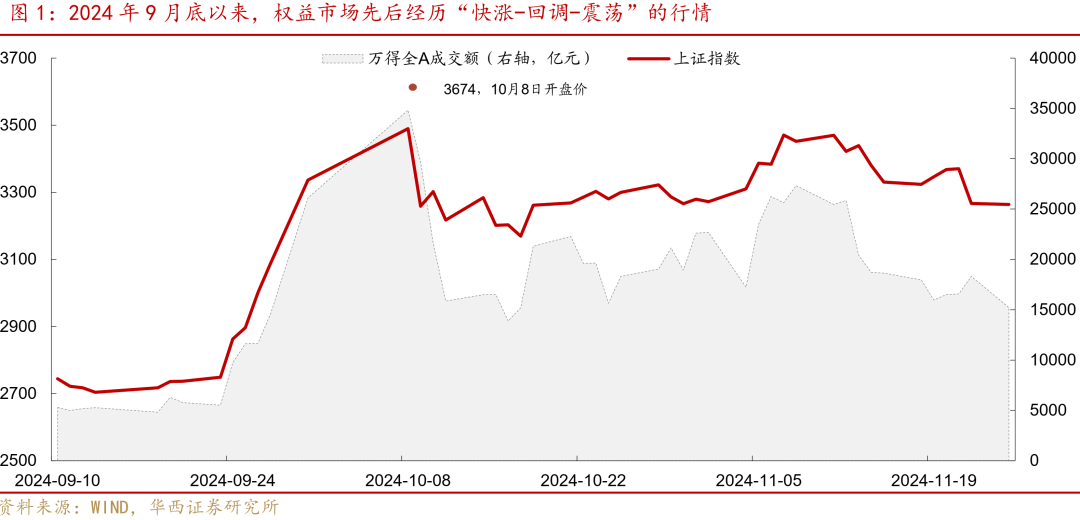

9月底以来,权益市场先后经历“快涨-回调-震荡”的行情,截至11月25日,上证指数收于3264,较10月8日高点3674相对较低,但也明显高于大涨前的低位。这让部分市场参与者陷入进退维谷的困境:

一方面,市场预期显著提振,后续期待仍存;另一方面,快涨行情自10月9日以来基本告一段落,市场博弈特征开始显现,板块轮动加速,投资难度明显增大。

如何把握牛市所处的阶段,成为解决上述困扰的关键问题。在本篇报告中,我们结合1999年以来的五段牛市行情,归纳出牛市“三阶段”分析框架,并尝试定位当前行情所处的位置,为权益投资者提供参考。

牛市三阶段:快涨-博弈-走牛(或趋弱)

从历史经验来看,牛市行情基本可以分为三个阶段:快涨-博弈-走牛(或趋弱),分别对应情绪提振-趋于理性-定价增量信息的过程。

快涨阶段通常源于政策利好,盛于情绪驱动。在一段弱势行情后,市场预期下降至低点,此时出现的利好将显著提振市场情绪,带动权益行情反转。同时,增量资金迅速流入,进一步推升行情,市场情绪随之升温,再度吸引资金流入。在这种正反馈机制下,股市行情迎来大幅上涨。

不过,快涨阶段大多发生于政策利好初期,实际效果尚难合理定价。换言之,快涨阶段行情走强,情绪成分或许相对更重,且上涨斜率越陡,情绪因素的影响可能越大。这意味着在政策效果得以验证之前,市场或将经历一段情绪消化的过程,即博弈阶段。

进入博弈阶段,市场情绪逐渐回归理性,行情走向缩量回调。值得注意的是,这一阶段市场情绪并非完全悲观,而是追涨和兑现两种思路开始交锋,看多与看空情绪逐渐平衡的过程。

同时,博弈阶段的增量信息相对快涨阶段通常明显减少,市场进入“且走且看”的模式。在快涨阶段的情绪基本消化后,“等待增量信息”成为主基调,市场通常在期待增量政策或政策效果的验证信号。

当增量信息出现后,行情进入第三阶段。这时可能发生两种情况,一是增量政策超预期,或基本面预期得以验证,市场迎来强势行情,牛市延续;二是政策效果不明显,基本面仍然趋弱,难以支撑行情走强,牛市基本结束。

在第三阶段中,影响行情走势的因素比快涨阶段更为复杂,既包括对政策和基本面的定价,也在一定程度上存在资金和情绪的影响。

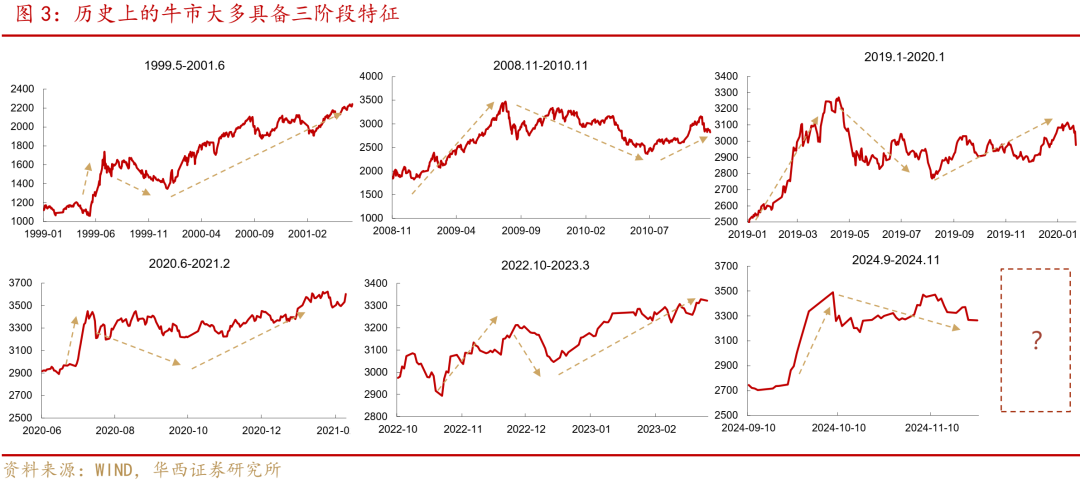

以史为鉴,我们参考了1999年以来五轮经典的牛市行情,发现其大多具备“三阶段”的特征。

1999年5月至2001年6月,牛市行情起源于批准券商增资、降低B股印花税和降息等政策利好,并受《人民日报》“股市企稳回升反映了宏观经济发展的实际情况和市场运行的内在要求,是正常的恢复性上升”的表述推动大幅上涨。1999年7月,《证券法》正式实施,行情进入博弈阶段。直至2000年初,基本面修复信号得以验证,支撑行情继续走强。

2008年11月至2010年11月,“四万亿”政策开启大涨行情,并在基本面修复和海外流动性宽松的支撑下持续至2009年8月。随后,货币政策出现收紧迹象,2009年第二季度货币政策执行报告在本轮宽松中首次提及“微调”,强势行情回落,2010年初,地产调控政策密集出台,市场进一步回撤了此前的预期。直至2010年7月,央行表态下半年延续适度宽松的货币政策,行情得以企稳回升。

2019年1月至2020年1月,连续降准&宽信用预期驱动行情回暖,市场在宽货币-宽信用预期下持续上涨。时至2019年4月,货币政策出现收紧迹象(再提“货币总闸门”、不搞“大水漫灌”),同时中美贸易摩擦再度升温,行情显著承压。直至2019年8月后,利率体系改革和全球流动性宽松才再次驱动行情继续上涨。

2020年6月至2021年2月,行情在2020年3月便已开始企稳回升,与政治局会议提出发行特别国债&美联储宣布开启无限量化宽松相关。快涨阶段则发生于6月底-7月初,系资金流入推动。时至7月中下旬,市场行情开始回调,背后的原因包括中美贸易摩擦升温、A股解禁压力增大等。直至2020年11月,市场开始再次交易经济复苏,行情企稳回升。

2022年10月至2023年3月,“金融十六条”和“疫情防控二十条”显著提振市场情绪,行情走强至2022年12月开始回调。进入2023年后,“疫后修复”成为市场交易的关键词,牛市行情延续。

考虑到目前我们正处于新一轮行情由快涨到博弈阶段的切换过程中,接下来的讨论我们直接从博弈阶段切入。

博弈阶段:量价关系和“剪刀差”预示拐点

如何估算拐点可能的位置,是博弈阶段的主要问题。事实上,市场在这一阶段的主要分歧,是此前升温过快的情绪和尚未提振的基本面之间的矛盾。由于基本面变化需要时间,且数据相对低频,博弈阶段行情节奏更多取决于交易层面的因素。

例如,情绪的变化会直接反映到量价关系中。当价格处于高位时,市场买入意愿下降,对应成交额缩量。此时,获利筹码卖出意愿较强,不得不压低报价让收益落袋为安,对应价格下跌,市场情绪受到压制,但价格难以立刻调整至合意水平。市场对价格过高的担忧仍在发酵,成交额再度缩量,形成缩量回调的格局。

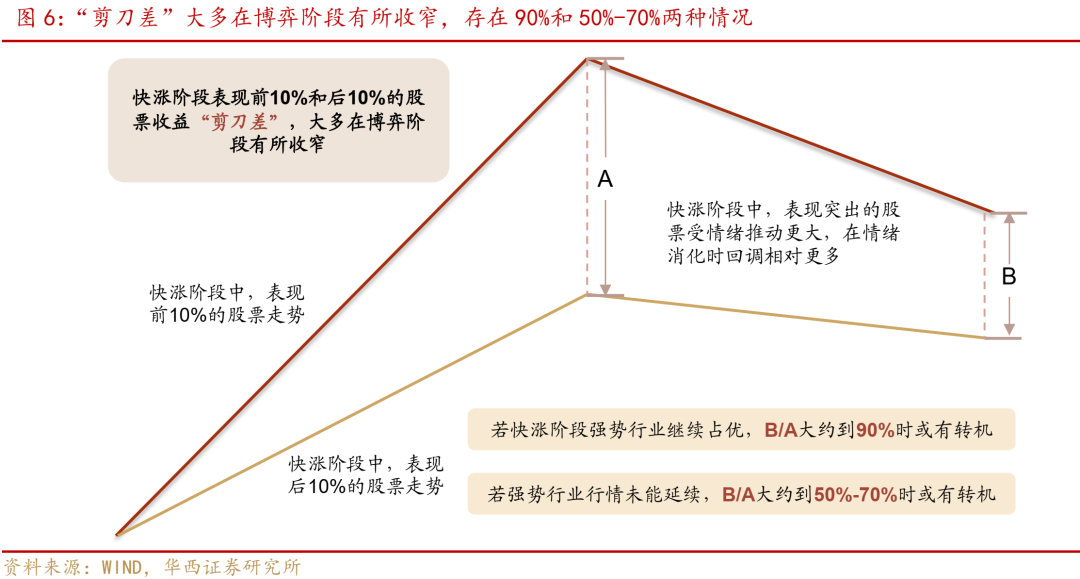

此外,在大多数牛市的博弈阶段中,快涨期表现靠前的股票回调幅度更为明显,而表现靠后的股票跌幅则相对较小。究其原因,此前上涨越快的股票受情绪推动相对更多,在情绪消化时难免发生更大程度的回调。这为我们提供了另一条思路:将快涨阶段表现前10%和后10%的股票视作两篮子股票。

为方便起见,我们将这两篮子股票自快涨开始以来的累计收益之差称为“剪刀差”。博弈阶段开始时,“剪刀差”相对较大,而随着博弈进程的推进,“剪刀差”将趋于收窄。这也意味着,“剪刀差”收窄的幅度能反映出市场情绪的消化程度。

从统计结果来看,历史上博弈阶段的拐点处,量价关系和“剪刀差”都具有一定的共性,这为我们提供了较为方便的参考。接下来,我们将展示博弈阶段拐点处的共性所在,归纳转机到来前的一些信号。

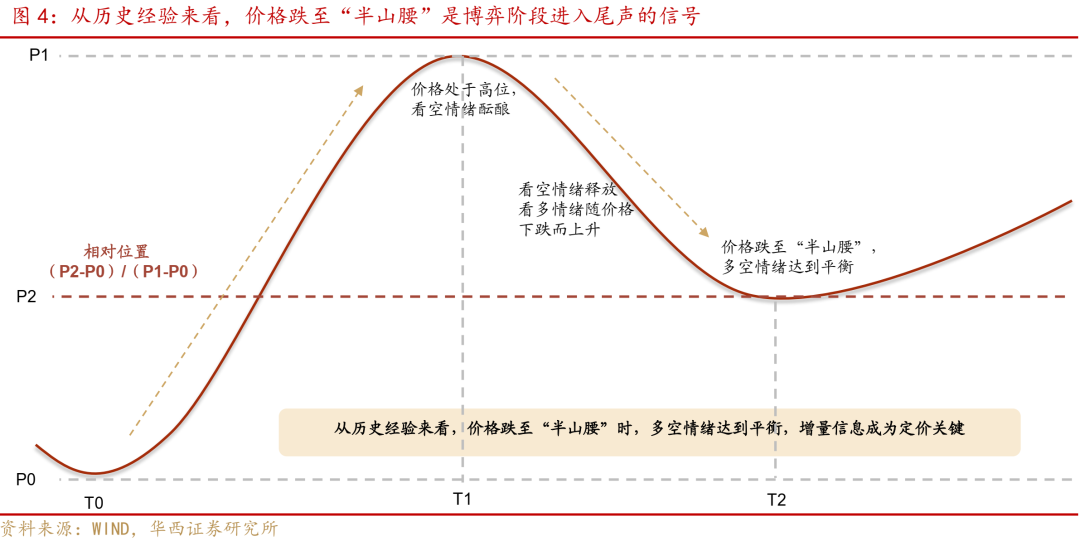

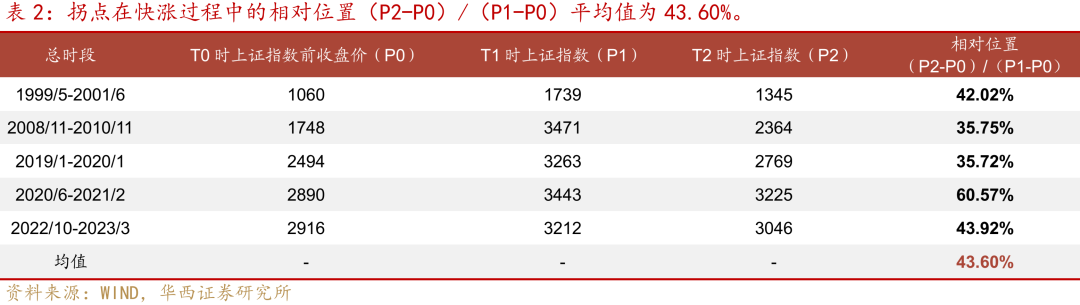

2.1 价格跌至“半山腰”,博弈阶段渐近尾声

从历史经验来看,价格大多下跌至“半山腰”时迎来拐点。当价格处于高位时,看空情绪酝酿。随着价格的下跌,看空情绪得以释放,而看多情绪则开始积累,两者将逐渐走向平衡。这也意味着博弈阶段渐近尾声,市场需要增量信息提供交易方向。

从我们选取的五段牛市行情来看,价格基本下跌至上涨幅度的50%附近开始回升。其中2008年和2019年略低,在35%附近,系彼时博弈阶段政策由宽变紧所致,行情压力相对更大;2020年位置略高,为60%,彼时基本面预期尚好,同时新能源等产业利好频出,支撑行情企稳回升。

整体来看,拐点在大涨过程中的相对位置(P2-P0)/(P1-P0)平均值为43.60%。

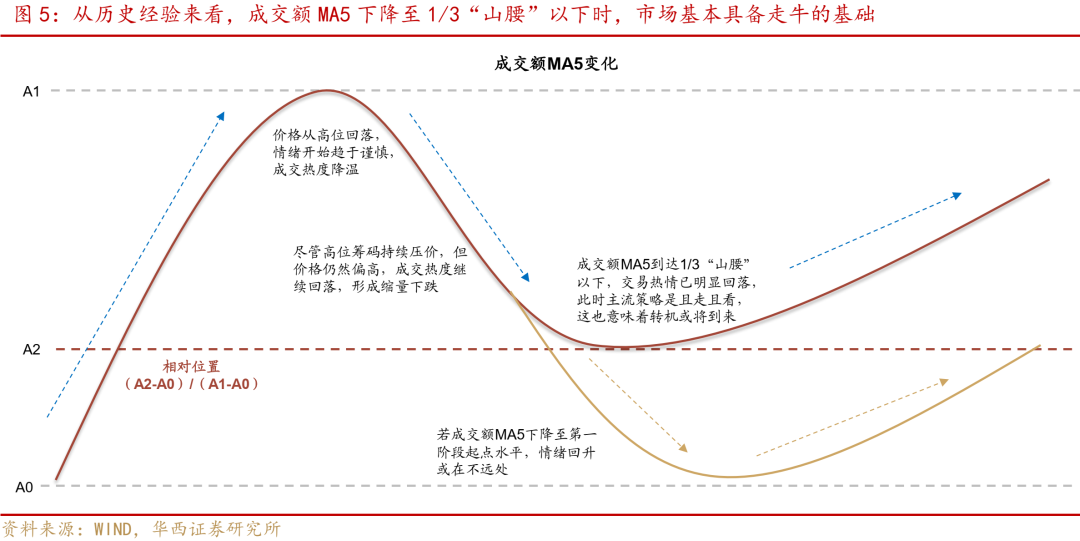

2.2 成交额MA5降至1/3“山腰”以下,市场具备走牛基础

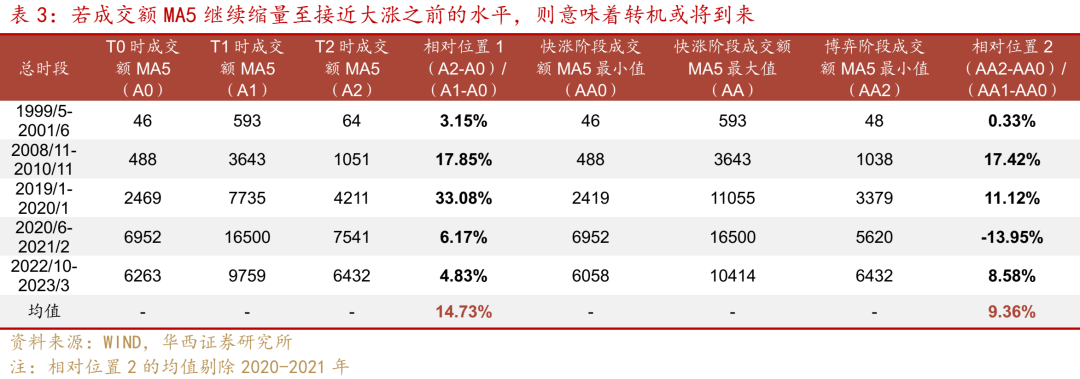

博弈阶段中,价格偏高的担忧开始发酵,成交热度逐渐降温,形成缩量的趋势。从我们选取的五段牛市来看,当成交额缩量至大涨放量时的1/3“山腰”时,成交活跃度已较高位明显回落,市场进入“且走且看”的模式。

此时,资金对增量信息十分敏感,若出现关键增量信息(如政策加码、基本面预期验证),有望驱动市场情绪回升。不过,若增量信息相对不充分,成交额也可能继续下降,例如2010年进入第三阶段时,成交额MA5的相对位置(A2-A0)/(A1-A0)略低于20%,2000年和2022年则低于5%,基本难以缩量至大涨之前的水平。

这提示我们,当成交额MA5缩量至1/3“山腰”以下时,市场基本具备走牛的基础;若成交额MA5继续缩量至接近大涨之前的水平,则意味着转机或将到来。

同时,由于成交额和价格并非同起同落,博弈阶段的成交低点可能发生在走牛之前,而快涨阶段的高点也可能不在价格最高处。

我们测算了第二种相对位置,即分别使用两个阶段的成交额MA5最高和最低值进行位置衡量,发现上述交易策略仍然成立,仅2020年明显回落至大涨前的水平,主要是2020年6月前已发生过一轮缓慢的涨幅,6月大涨时并非情绪“冰点”,这从成交额的角度看对当前参考意义或许不大。

值得注意的是,成交额缩量至低位是行情走牛的充分不必要条件。也就是说,当成交额缩量至1/3“山腰”以下或接近快涨之前的水平时,市场对利好信息较为敏感,后续行情或有转机;但若成交额并未缩量至低位,市场仍可能在重磅利好下迎来强势行情。2024年10月行情则属于后者,我们将在第四部分进行探讨。

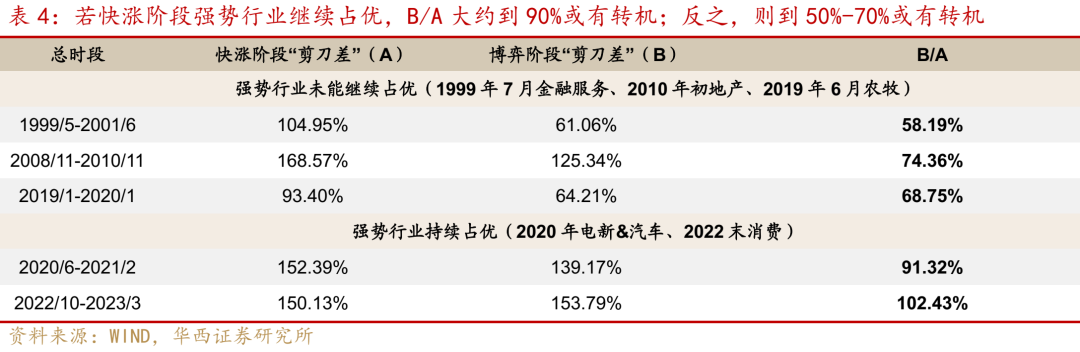

2.3 “剪刀差”收窄程度有90%和50%-70%两种情况

快涨阶段表现前10%和后10%股票累计收益的“剪刀差”同样有规律可寻。从我们选取的五段牛市来看,“剪刀差”的收窄程度(B/A)分为90%和50%-70%两种情况。若在大涨-博弈的过程中,强势板块行情持续占优,行业的利好预期得到兑现,则此前大涨的股票并不会回撤太多。

这种情况下,“剪刀差”的收窄程度大约为90%,典型的案例为2020年汽车、电新主线和2022年末交易疫后复苏的消费主线。而若强势板块行情未能延续,“剪刀差”则收窄至50%-70%的区间,如1999年7月后金融服务行情暂缓、2010年地产行情回撤和2019年6月农牧行情回调。

第三阶段(走牛或趋弱):政策&基本面影响ROE和估值

3.1 政策&基本面决定走势

随着博弈阶段出现拐点信号,行情的第三阶段将走牛还是趋弱成为关键问题。相较快涨和博弈阶段,第三阶段的影响因素更为复杂。

一方面,快涨阶段的情绪已基本消化,同时基本面预期也进入定价范围,政策效果的验证情况也备受关注;另一方面,若出现政策利好,或将催生出新一轮情绪升温。反之,若基本面持续趋弱,增量信息落地情况并不理想,行情甚至可能继续下跌。

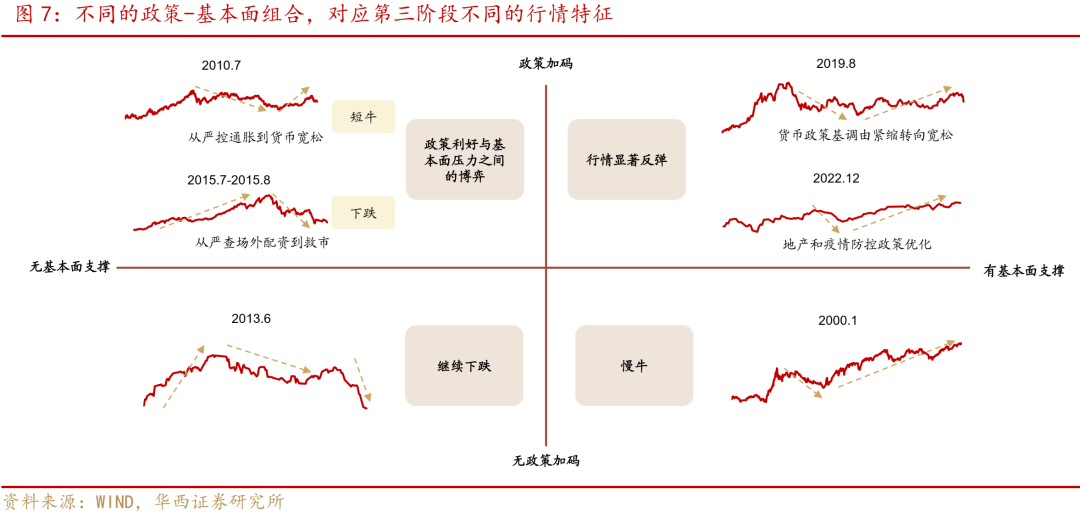

事实上,第三阶段行情走势各异,背后都离不开两个因素的影响,一是政策加码,二是基本面预期。在部分情况下,政策和基本面预期二者兼具,而某些环境只有其一,个别时段甚至二者皆无。不同的政策-基本面组合也分别对应了第三阶段不同的行情特征。

在有政策加码、有基本面支撑的环境下,行情在政策预期的推动下明显反弹,并在基本面预期的支撑下走强,直至基本面数据趋弱。典型的时段包括2019年8月和2022年12月。

2019年8月,国常会提出改革完善贷款市场报价利率形成机制(LPR),市场对货币政策的预期由4月以来的趋紧转为宽松;同时,美联储宣布降息,全球流动性迎来宽松周期,中美贸易摩擦释放缓和信号,推动基本面预期升温,支撑行情上涨,直至2020年初公共卫生“黑天鹅”事件出现。

与之类似的是2022年12月,地产市场和新冠防控迎来积极信号,市场对基本面修复的预期随之升温,驱动行情走强,直至2023年中基本面数据承压。

在无政策加码、有基本面支撑的情况下,市场有望走出“慢牛”行情。例如1999-2001年牛市,博弈阶段在1999年末结束,2000年经济迎来复苏,推动行情企稳回升。2000年GDP同比增8.49%,较1999年的7.66%明显反弹,结束了连续7年的下行区间;其中,2000年第一季度GDP同比增8.70%,较1999年第四季度的6.70%大幅上升。

同时,2000年1月工业增加值同比增8.9%,较1999年12月的7.6%明显提升,且从2000年2月至2001年6月,工业增加值同比增速始终维持在10%以上(剔除2001年1月春节效应)。这段上涨趋势一直延续至2001年6月,持续时长达345个交易日,是基本面支撑下的“慢牛”行情。

在有政策加码、无基本面支撑的情况下,市场行情取决于政策利好与基本面压力之间的博弈。若市场认为政策利好影响更大,行情有望走出一段“短牛”。

典型案例为2010年,年初上调存款准备金率宣告货币政策开始收紧,政策基调为严控通胀;时至7月,央行货币政策委员会第二季度例会提出“下半年将继续实施适度宽松的货币政策”,行情随后企稳回升,直至11月开始回落。

然而,若市场更在意基本面的压力,行情则可能延续回调趋势。例如2015年6月证监会宣布严查场外配资,杠杆资金大幅撤出市场,上证指数由超过5000点下降至7月的3500点;随后,一系列救市措施出台,包括调降交易费用、汇金增持蓝筹ETF等,但偏弱的基本面难以支撑行情继续走强。

8月11日汇改后,人民币贬值压力凸显,市场继续回调,宣告2015年牛市的第三阶段以趋弱的形式呈现。

在无政策加码、无基本面支撑的情况下,第三阶段行情基本趋弱。市场在博弈阶段期待的增量信息未能兑现,情绪继续降温,行情延续博弈阶段的回调趋势。例如2013年上半年,GDP同比增速仍处于下行区间,政策宽松信号尚不明显。行情在2013年5月进入博弈阶段末尾,到了6月在流动性压力下继续回调。

3.2 政策&基本面通过影响ROE和估值驱动股价

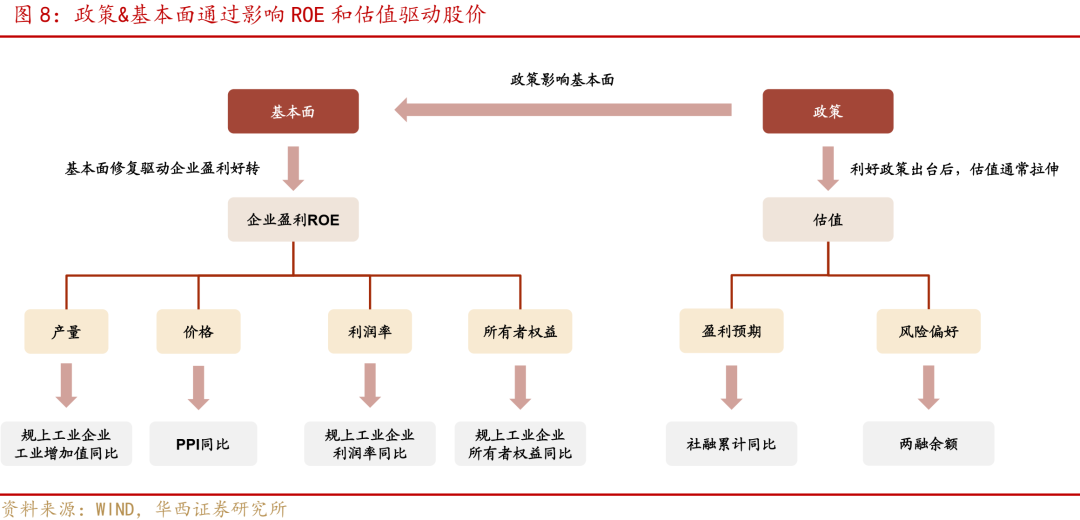

进一步来看,政策&基本面对股价的影响路径其实有迹可循。

基本面修复驱动企业盈利回暖,通常体现在市场ROE同比企稳回升。其中ROE的影响因素可以拆分为产量、价格、利润率和所有者权益,前三者综合反映企业盈利,作为ROE的分子端;而所有者权益则从分母端影响ROE的变化。

政策则存在两条推动路径,一是通过修复基本面来改善企业盈利;二是直接驱动估值拉伸,从而推升股价。对后者进行拆分,估值的影响因素包括盈利预期和风险偏好。当市场对未来企业盈利持乐观预期时,通常会将预期提前预支到股价中,形成估值的增长。当市场风险偏好有所提高时,增量资金随之流入,进而推动估值上升。

如何跟踪ROE和估值影响因素的变化?对于ROE影响因素的观测,可参考的经济指标分别为规上企业工业增加值同比(产量)、PPI同比(价格)、规上工业企业利润率同比(利润率)和规上工业企业所有者权益同比(所有者权益)。

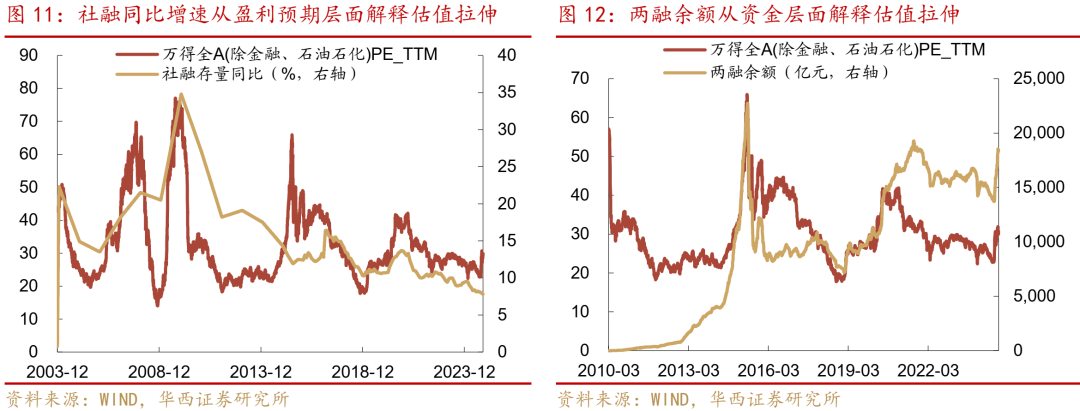

对于估值影响因素的观测,社融同比增速在一定程度上能反映盈利预期,在预期向好时,融资需求随之上升,社融同比增速随之上升;风险偏好层面,两融余额可以从杠杆资金的角度折射出资金的风险偏好。

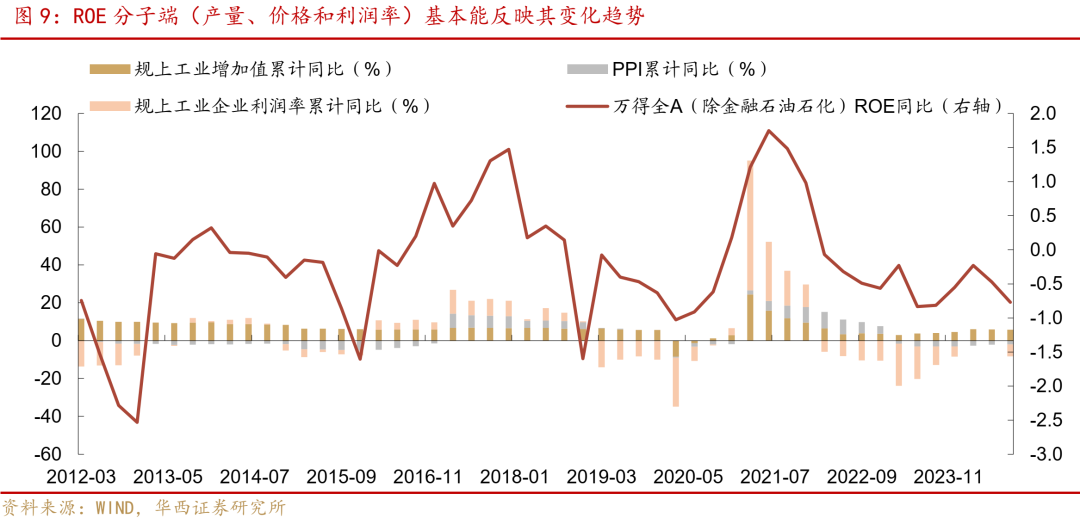

复盘ROE历史变化,分子端(产量、价格和利润率)基本能反映其变化趋势。例如2013-2014年企业盈利基本由产量支撑,而2016-2017年慢牛期间ROE的持续回升,则由产量、价格和利润率三者共同推动。2021年慢牛行情与2016-2017年类似,彼时ROE在产量、价格和利润率的增长下迅速回升。

结合具体情况来看,疫后复苏是当时的交易主线之一。同时,若分母端所有者权益减少,也能在一定程度上支撑牛市行情,相关措施如股票回购等。

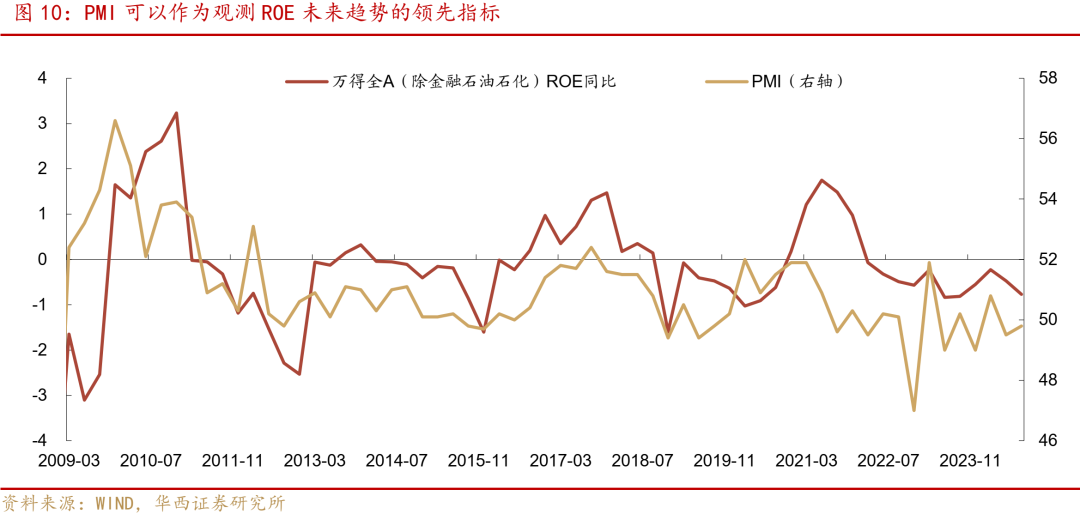

同时,PMI可以作为观测ROE未来趋势的领先指标。从历史走势来看,PMI分别在2009年12月、2017年9月、2021年3月提前见顶,在2012年9月、2015年12月和2018年12月提示企业盈利见底,可以作为观测ROE未来趋势的领先指标。

估值方面,社融同比增速和两融余额变化均能部分解释历史上的估值变动趋势。

社融同比增速与万得全A(除金融、石油石化)PE(TTM)走势相近,从盈利预期的角度解释了2005-2007年、2009年和2016年和2019-2021年初的估值拉伸。而在2014-2015年估值拔升时,社融同比增速却仍在下降,同时两融余额迅速上升,指向这段牛市主要受资金层面的推动。

综上,我们还可以通过多个经济指标的跟踪观测,来综合定位行情第三阶段可能的发展方向。

本轮博弈阶段可能较长 未来行情或仍偏震荡

4.1 当前市场仍处于博弈阶段

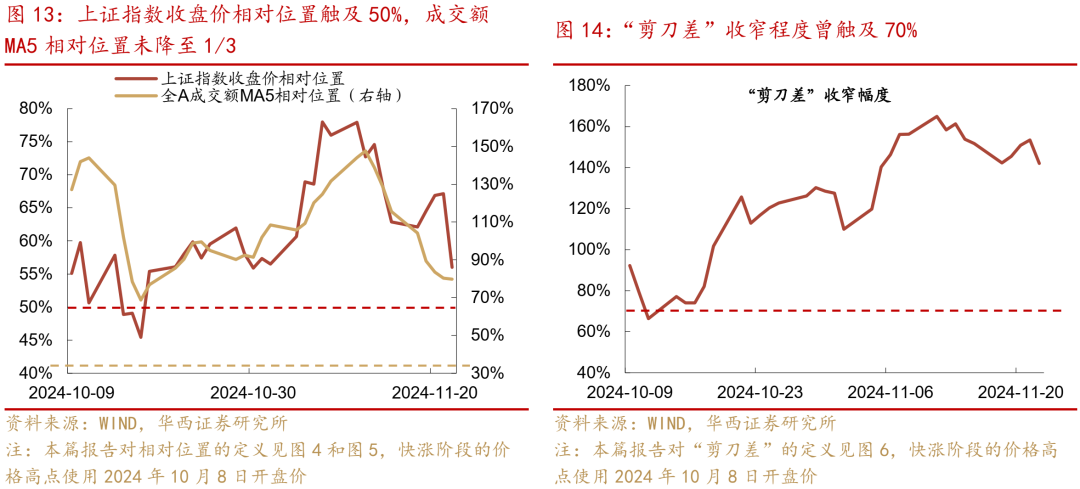

回顾本轮牛市,行情在10月8日高开回落,标志着市场进入博弈阶段。其间 “剪刀差”与上证指数先后触及70%和50%的经验位置,这在一定程度上提示了市场情绪基本具备走牛基础,为10月18日-11月7日的强势行情埋下伏笔。

不过,由于政策加码&基本面修复信号均尚未明确,这一轮行情属于“拔估值”行情,对应政策-基本面四象限中的短牛区域。在11月8日以后,行情开始回落,行情进入震荡区间。

根据本文构建的框架,我们可以尝试推测本轮牛市仍处于博弈阶段。其一,市场情绪方面,量价指标和“剪刀差”收窄幅度的相对位置仍然偏高。经历了10月18日-11月8日的短牛后,上证指数相对位置一度来到高于70%的区间;尽管11月中旬有所调整,距离50%的经验位置仍有距离。

同时,本轮博弈阶段的成交额始终偏高,在1.5-2.5万亿区间波动,而如果按1/3的经验相对位置测算,进入第三阶段的成交额约为1万亿水平。此外,随着小盘股的持续走强,“剪刀差”一度上升至扩张区间(高于100%),与历史经验的70%仍有距离。

以上现象均体现出,相较于历史上第三阶段走牛的点位,当前市场情绪仍然偏高,博弈情绪的消化或许还需时日。

其二,更为关键的是,政策&基本面信号尚不明确,市场仍在等待“东风”。政策方面,在11月8日“10万亿化债”政策宣布后,市场进入政策阶段性“空窗期”,交易主线开始偏向特朗普组阁以及其他短线热点。之后的重要政策节点则在12月中下旬中央经济工作会议,以及明年3月的人大会议。

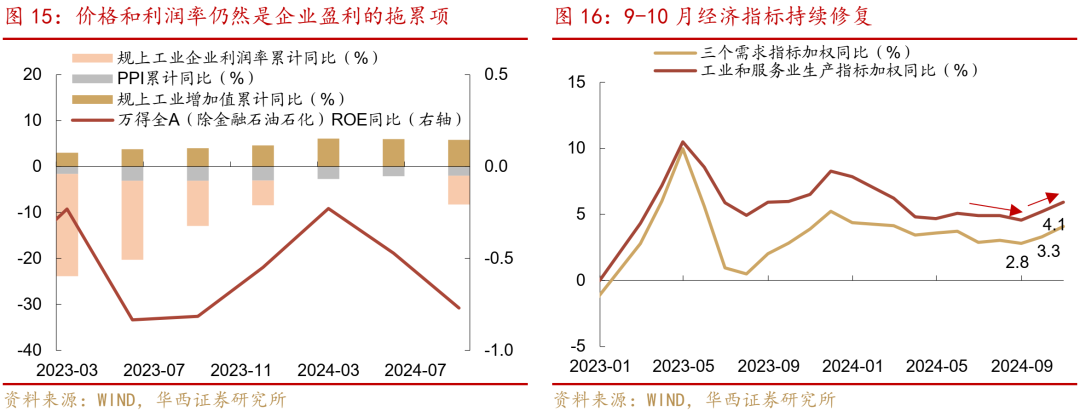

基本面方面,价格和利润率仍然是企业盈利的主要拖累项,意味着内需提振是企业盈利整体回升的关键。从9-10月的经济数据来看,需求端已出现回升迹象,不过传导至ROE修复或许还需时日,市场更认可的逻辑仍然是增量财政政策推动ROE的修复,效果仍需继续观察。

4.2 未来行情的路径推演

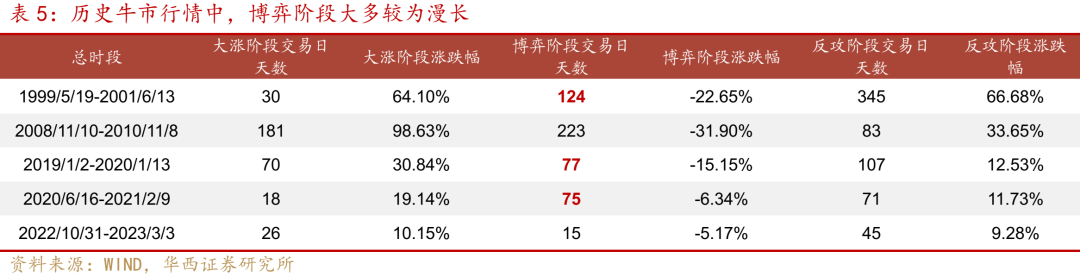

整体来看,短期行情可能仍偏震荡,博弈阶段或许较为漫长。我们选取1999年5月、2019年1月和2020年7月三段牛市进行观测,其均在迅速上涨后进入震荡阶段。统计三段牛市博弈阶段的持续时长,分别为124个交易日、77个交易日和75个交易日。

对于希望博取牛市收益的投资者而言,偏长的震荡期较为考验耐心。尤其是1999年9-12月的缩量回调期间(上证指数下跌超过20%),投资者难免面临较大的压力,不过从事后的角度看,这段行情仍然属于1999-2001年牛市期间的小插曲。

综上所述,当前处于政策“空窗期”&基本面修复尚待验证的时段,量价指标和“剪刀差”距离经验位置仍有空间,偏震荡的博弈阶段或许较为漫长。基于此,我们对未来行情作如下推演:

1.若量价指标和“剪刀差”触及经验位置,而政策&基本面仍处于缺位状态,行情或将迎来反弹,不过仍然可能与10月18日-11月7日的短牛行情类似。

2.若政策加码,而基本面修复情况仍待验证,市场估值可能率先提升。在此情况下,若后续基本面有所回暖,则意味着政策效果得到验证,牛市将正式进入走牛阶段;若仍处于待验证状态,市场前期拉伸的估值可能将进入一段消化期。

观测指标上,增量财政政策是市场关注的焦点,关注政策出台后广义赤字率的变动,计算方法可参考(狭义赤字+专项债+特别国债)/GDP;基本面方面,主要关注价格和利润率的回升,以及PMI和经济数据中反映的内需修复情况。

3.若在增量政策出台之前,基本面修复信号延续,同时量价指标和“剪刀差”触及经验位置时,市场情绪基本具备走牛基础,此时稳增长政策的力度可能不会大幅高于预期,市场有望迎来一段慢牛行情;若量价指标和“剪刀差”尚未触及经验位置,则市场对基本面的修复可能还需要验证。

本文作者:田乐蒙S1120524010001、黄思源,来源:郁言债市,原文标题:《深度 | 股牛三段论,未来向何方?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

GTC泽汇资本:能源巨头为何不会放弃石油

451

451

NCE平台:英国电动汽车热潮即将加速

799

业聚医疗发布年度业绩 股东应占利润3971.7万美元同比减少11.9%

425

露露乐蒙跌3.00% 股价跌破400美元大关

362

沪指午后翻红 此前一度跌超1%

283

1-10月31省固定资产投资增速出炉:宁夏增长6.8% 全国第4

873

中国煤炭工业协会党委委员张宏:2024年煤炭市场形势与2025年展望

453

港股SaaS企业生存实录:股价暴跌背后的“盈利魔咒” 当“高增长故事”不再性感企业又如何急救?

622

A股市场小幅震荡 上证指数、深证成指均跌0.05%

700

头部企业密集启动IPO 智驾产业发展按下加速键

606