揭秘2023年最受欢迎海外代购网站排行,购物新选择!

揭秘2023年最受欢迎海外代购网站排行,购物新选择!

更新时间: 浏览次数: 258

钟正生:辨析美股三大风险:高估值、高集中度、宏观

作者:钟正生张璐 范城恺(钟正生系平安证券首席经济学家、中国首席经济学家论坛理事)

核心观点

高估值,不等于泡沫。当前美股估值水平已达历史第三高点,仅次于1999年末和2021年末。前两次估值达峰后,美股均经历了深度调整。但是,高估值不等于“泡沫”,还得看估值的合理性。首先,当前美股估值和股价表现,与其盈利表现高度匹配,这是高估值或不构成“泡沫”的关键理由。其次,2024年美股IPO数量远低于1990年代和2021年,不存在一二级联动的股市泡沫。再次,美股估值的坚挺可能也归因于股债性价比的提升。本轮美债利率上行对美股的“杀估值”尚不明显。投资者可能在主观上赋予美股更高的性价比,一方面是更加忌惮债券投资相关风险,另一方面也是看到以科技股为代表的企业股价和盈利表现稳健。

高集中度,头重脚不轻。从前10大公司在标普500指数的市值占比看,当前美股集中度回升至2024年7月前高,基本达到历史最高水平。历史上,美股的高集中度时常伴随经济金融危机。但我们认为,这次或许不必过忧。首先,美股市值水平的分化更多是企业盈利分化的体现。其次,2024年标普500等权重指数也有不错表现,可谓“头重脚不轻”。反映股市广度的指标A/D线,在2024年9-11月上升,目前保持高位,说明标普500公司股价的上涨(如果不区分幅度的话)是广泛而非个别现象。再次,美股相较全球主要地区股市的集中度不算高。

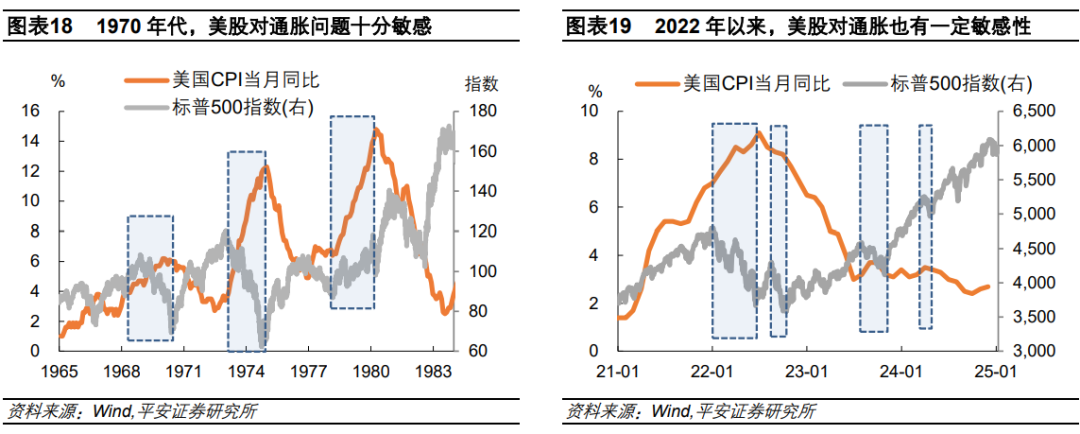

宏观风险,不确定上升。2024年,美股表现离不开积极的宏观因素,即美国经济保持韧性,美联储开启了降息周期。随着2024年接近尾声,“特朗普交易”进一步加持美股;如果2025年美联储能继续保持在降息周期,还能为美股提供一定流动性支持。但是,宏观不确定性已然上升。首先,特朗普政策引发的通胀上行风险,可能是美股最大的威胁。2022年以来,我们也能观察到美股对通胀问题的敏感性,当通胀过高或者下降较慢时,美股都可能出现调整压力。其次,关税和贸易保护政策的负面影响可能显化。如果特朗普上任后率先祭出“全球关税”政策,可能引发投资者对政策影响的新一轮重估。美国的关税以及其他贸易保护行为,或不利于对全球科技行业,放大美股高集中度的风险。美股大型科技企业对全球经贸关系和非美经济生态有较高暴露。再次,美国财政和债务压力也是美股不得不面对的风险。新财长能否切实改善美国财政压力,需要时间检验。

总结与展望。我们看到了本轮美股高估值、高集中度的合理性。不过,高估值和高集中度之下,投资者可能加大对宏观风险的觉察,继而增大美股波动。展望2025年,我们维持对美股“谨慎乐观”的基准判断,但投资者也需做好应对政策预期差与股市波动的准备。

风险提示:特朗普政策超预期,美国通胀超预期上行,美国经济超预期下行,美国金融市场风险超预期等。

截至2024年末,美股的多个估值和集中度指标又一次站上历史高位,引发投资者的关注和担忧。与此同时,宏观风险不断驱动10年美债利率飙升,美股在2025年开年后的波动显著加剧。本篇报告分别讨论了高估值、高集中度和宏观风险的危险程度,继而评估2025年美股整体投资风险。

我们认为,高估值、高集中度,与“泡沫”、“危机”等字眼不应直接划等号。我们看到了本轮美股高估值的合理性,即与企业较强且稳定的盈利表现相符;我们也看到了高集中度的合理性,即头部企业与其他企业盈利切实存在分化,而且标普500多数企业的表现不弱,可谓“头重脚不轻”。但是,宏观不确定性无疑在上升。并且,在高估值和高集中度背景下,投资者可能加大对宏观风险的觉察,继而增大美股波动风险。

展望2025年,我们维持对美股“谨慎乐观”的基准判断。但鉴于特朗普政策的不可预测性较强,投资者也需要保持灵活,做好应对政策预期差与美股波动的准备。

01

高估值,不等于泡沫

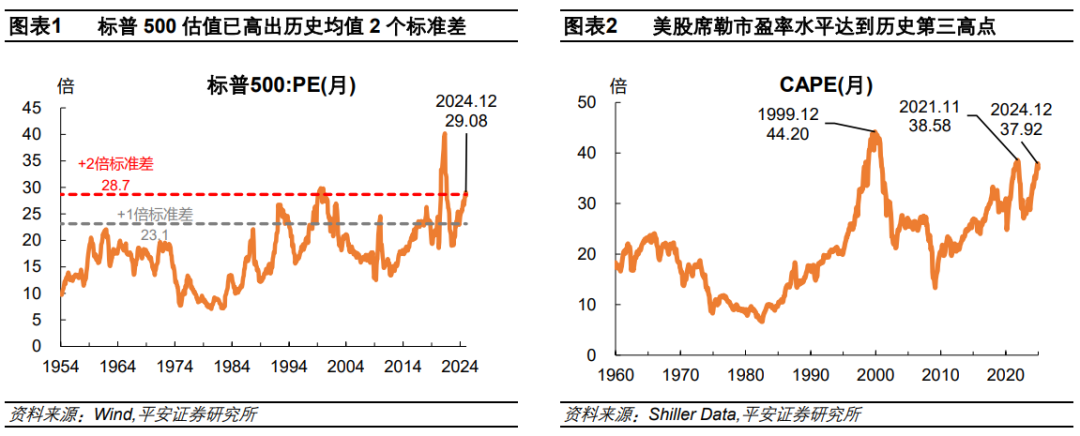

美股估值水平已达历史第三高点,仅次于1999年末和2021年末。标普500指数市盈率(PE)月均水平在2024年12月录得29.1,不仅达到了98.0%的历史分位水平,也突破了过去70年均值+2倍标准差的28.7,释放风险信号。席勒市盈率(CAPE,经过10年通胀调整以平滑经济周期)在2024年12月录得37.9,达到1881年以来98.3%的历史分位水平。美股PE和CAPE的绝对水平均达到历史第三高点,仅次于1999年末和2021年末;回过头看,前两次估值达峰后,美股都经历了深度调整,2000-2001年和2022年,两段时期内标普500指数最深跌幅分别达37%和25%。

但是,高估值不等于“泡沫”,还得看估值的合理性。我们倾向认为,当前美股估值仍是相对合理的。

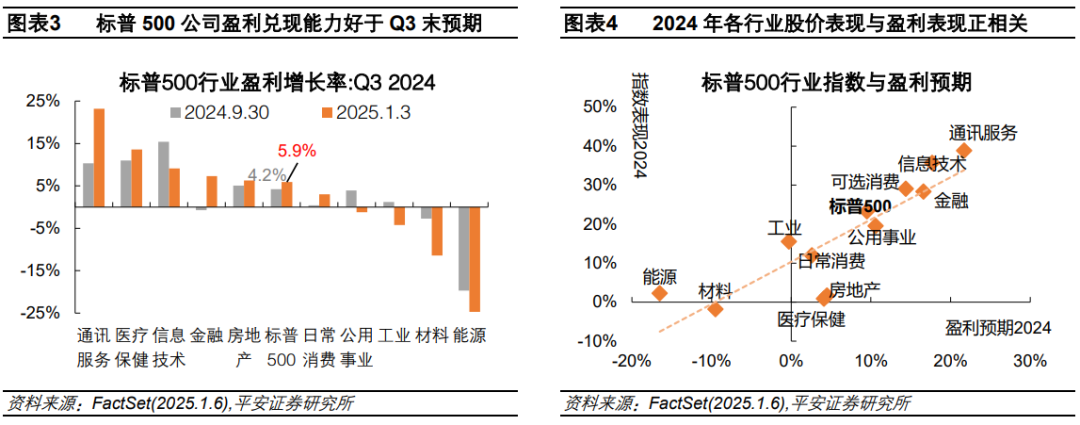

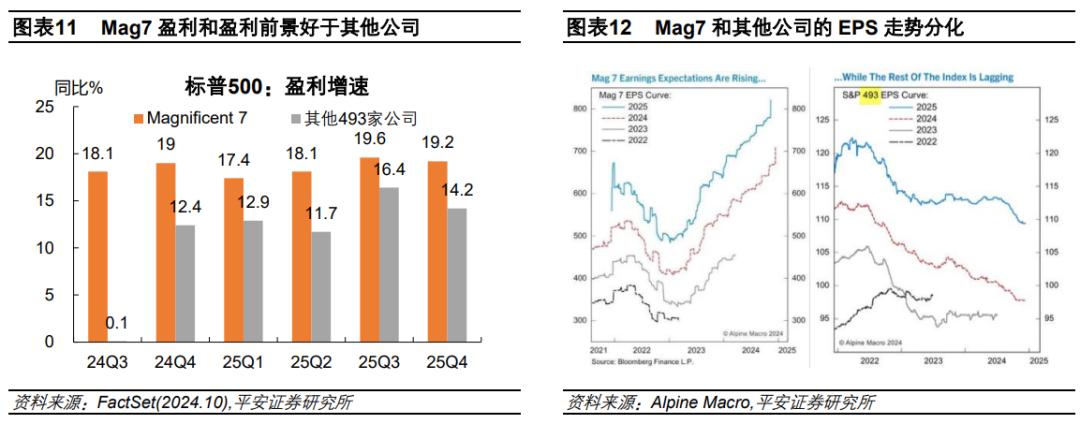

首先,当前美股估值和股价表现,与上市公司盈利表现高度匹配,这是高估值或不构成“泡沫”的关键理由。据FactSet数据(截至2025年1月6日),在2024年四季度,标普500公司盈利兑现能力整体好于三季度末的预期(图表3),这至少部分解释了标普500指数在此期间股价和估值的上升。同时,2024年标普500各行业指数的涨跌表现,与行业盈利增速呈现了较强的正相关性(图表4)。其中,信息技术、通讯服务、可选消费等股价表现较好的行业,盈利也经受住了考验。

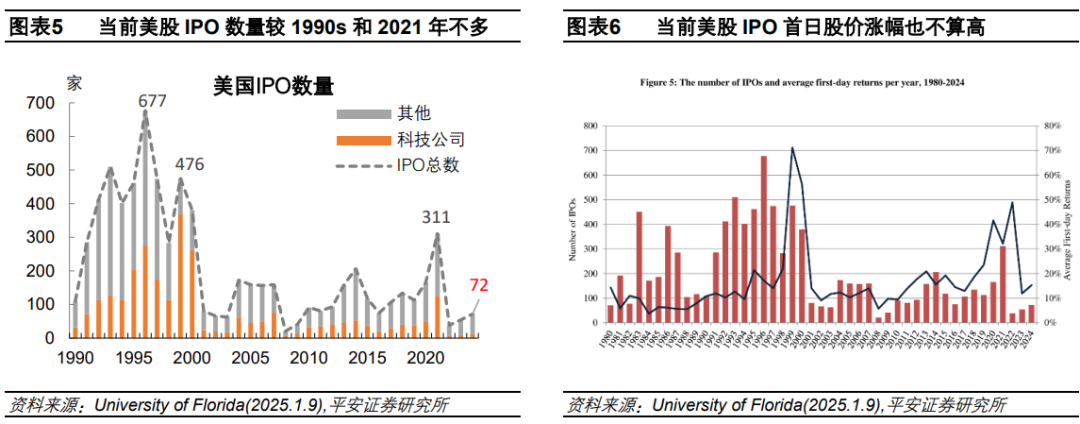

其次,2024年美股IPO数量远低于1990年代和2021年,或不存在一二级联动的股市泡沫。1990年代末和2020-2021年的“IPO热潮”之下,投资者对新上市企业盈利前景的乐观和对短期业绩的“漠视”,很容易引发美股整体估值过高,待这些企业业绩持续让投资人失望后,引发泡沫破裂。但是,当前美股IPO热情不高。尽管2024年美股IPO数量较2023年有所增长,但其总数及科技公司上市数量远不及1990年代和2021年(图表5)。而且,这些公司上市当日的股价表现,也不似前两段时期那般狂热(图表6)。换言之,本轮标普500指数上涨的主要驱动,来自以“美股7姐妹”(Mag7[1])为代表的企业,这些企业已拥有较成熟的盈利模式,并能较好地兑现了盈利预期。

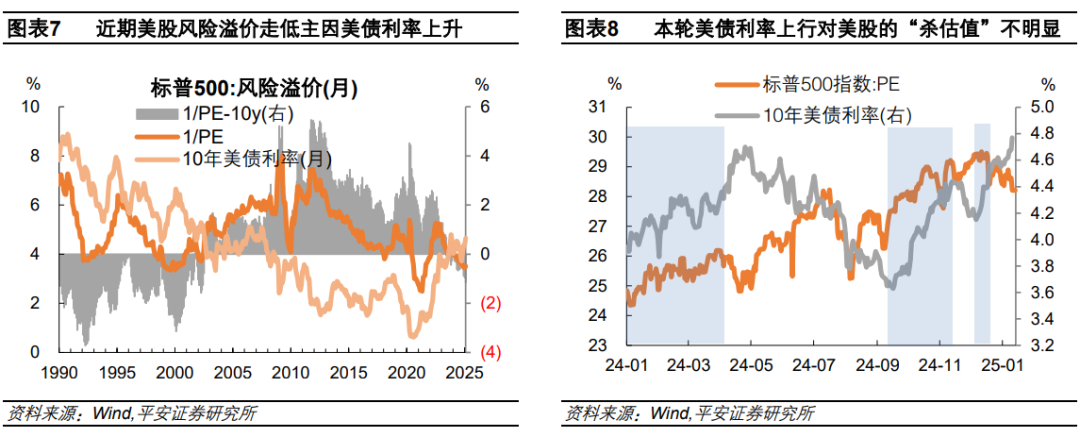

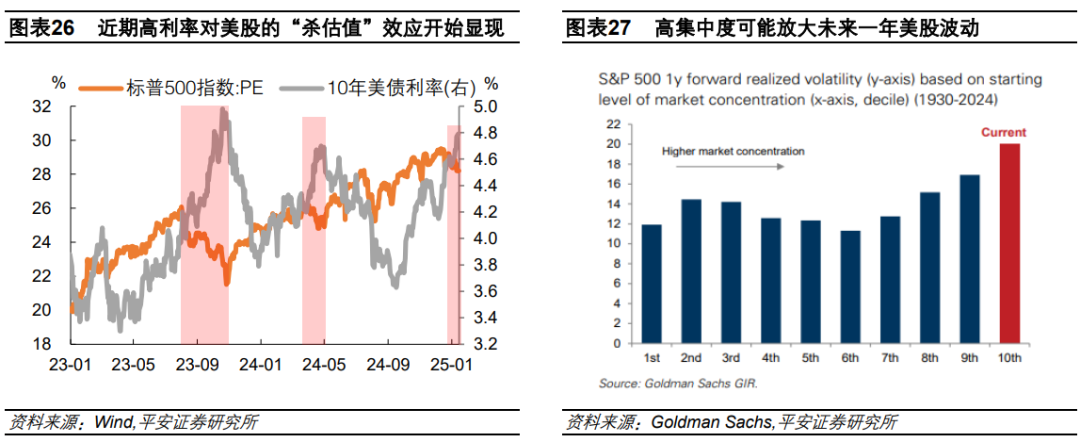

再次,美股估值的坚挺可能也归因于股债性价比的提升。标普500指数的风险溢价水平(市盈率倒数-10年美债收益率),作为传统衡量股债性价比的指标,已由2024年9月的-0.1%进一步下降至12月的-1.0%,其中,市盈率倒数仅下降0.2个百分点,10年美债收益率则大幅上升了0.9个百分点。可见风险溢价的快速下行更多归因于飙升的美债利率,也说明美股估值在高利率之下呈现出了较强韧性。事实上,本轮债利率上行对美股的“杀估值”并不明显,例如2024年一季度、四季度都出现了美债利率和美股估值同步上升的现象。那么,美股风险溢价走低是否值得担心?如果将10年美债利率视为“无风险利率”,或能得到“美股性价比不如美债”的结论;然而,风险溢价走低,或者说美股估值的坚挺,是投资者在权衡股债收益与风险之后“用脚投票”的结果。也就是说,投资者可能在主观上赋予美股更高的性价比:一方面是更加忌惮特朗普新政、通胀上行、财政不可持续等与债券投资相关的风险,另一方面也是看到以科技股为代表的企业股价和盈利表现稳健。

02

高集中度,头重脚不轻

从前10大公司在标普500指数的市值占比看,当前美股集中度回升至2024年7月前高,基本达到历史最高水平。2023年以来,伴随AI驱动的美股行情演绎,美股集中度持续上升。截至2025年1月6日,标普500中的Mag7和前10大公司市值占比分别达36.9%和40.1%,又一次到达2024年7月的前高——当时科技股很快经历了一轮调整,我们将其归结为一次美股集中度过高的风险释放,但不至于是风格长期切换或“AI泡沫破裂”(参考报告《怎么看美股科技股调整?》)。历史上,美股的高集中度时常伴随经济金融危机。目前标普500指数中前十大公司市值占比,基本持平于1930年代大萧条前夕,高于1960年代、1970年代、1990年代(互联网泡沫)、2007年次贷危机前期等。

那么,本轮高集中度的危险程度如何?我们认为,不必过忧。美股虽然“头重”但“脚不轻”,且高集中度也与头部企业盈利和全球AI发展浪潮相匹配。

首先,美股市值水平的分化更多是企业盈利分化的体现。据FactSet数据,在2024年三季度,Mag7与标普500其余493家公司的盈利增速出现巨大分化,前者同比增长18.1%,后者几乎0增长。预期方面,Mag7在2024年四季度及2025年四个季度的盈利增速预期,高于其余493家公司3-7个百分点。2023年以来,Mag7的EPS处于上行、且不断上修的过程,而其余493家企业EPS虽然也有所上修,但呈现下行走势(图表12)。这些数据都在说明,Mag7盈利能力持续好于指数中的其余公司。在此背景下,投资者对Mag7及其他头部企业的追捧,以及这些企业股价和市值的更快上涨,不无道理。

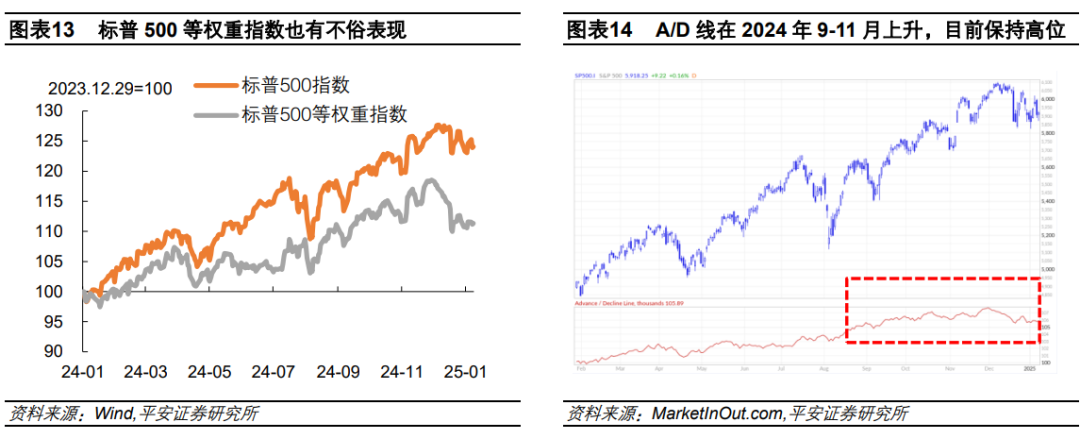

其次,2024年标普500等权重指数也有不错表现,可谓“头重脚不轻”。2024年,标普500公司总市值增长25.4%,其中前10大公司市值上涨46.3%,其余490家企业市值上涨14.7%;标普500等权重指数累计上涨10.9%,年内最高涨幅曾超过18%,尽管跑输加权指数,但仍然取得了不俗的表现。反映股市广度的指标A/D线在2024年9-11月持续上升,说明标普500指数中上涨股票的数量整体超过下跌股票数量;目前,A/D线在小幅回落后,仍保持历史较高水平。这一指标反映出,标普500公司股价的上涨(如果不区分幅度的话)是广泛而非个别现象。

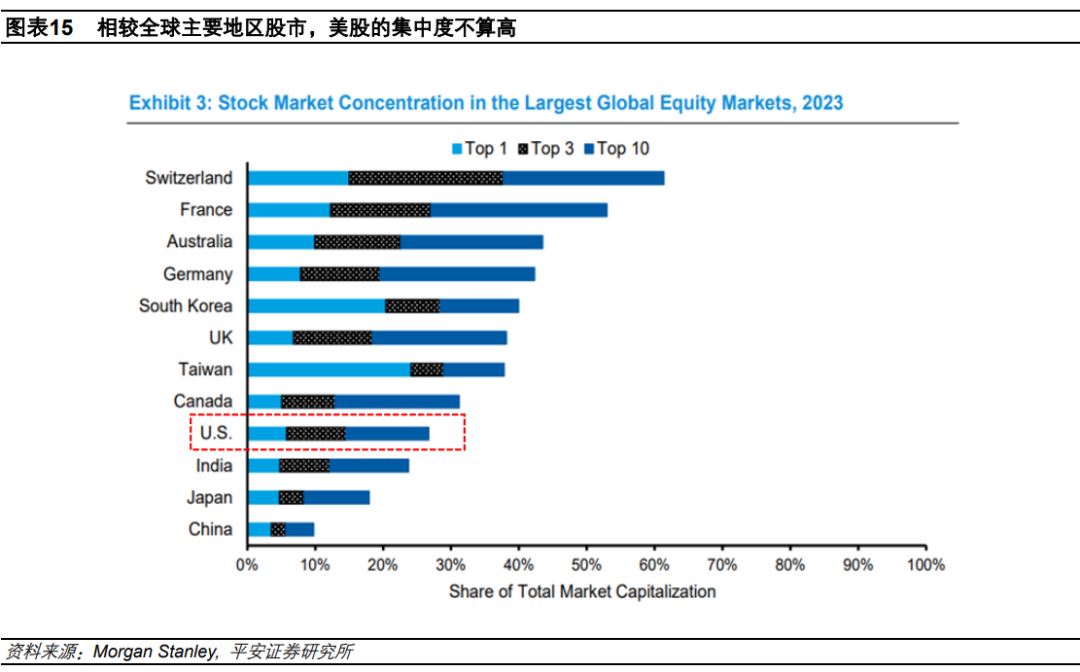

再次,美股相较全球主要地区股市的集中度不算高。据Morgan Stanley 报告,2023年,在全球前12大地区股市中,美股的集中度仅排在倒数第四。2024年,标普500指数前十大公司占比上升了5.7个百分点,我们假设美股全部上市企业中前十占比有类似幅度的上升,这一占比在12个地区中也仅处于中游水平,并不算高。

03

宏观风险,不确定上升

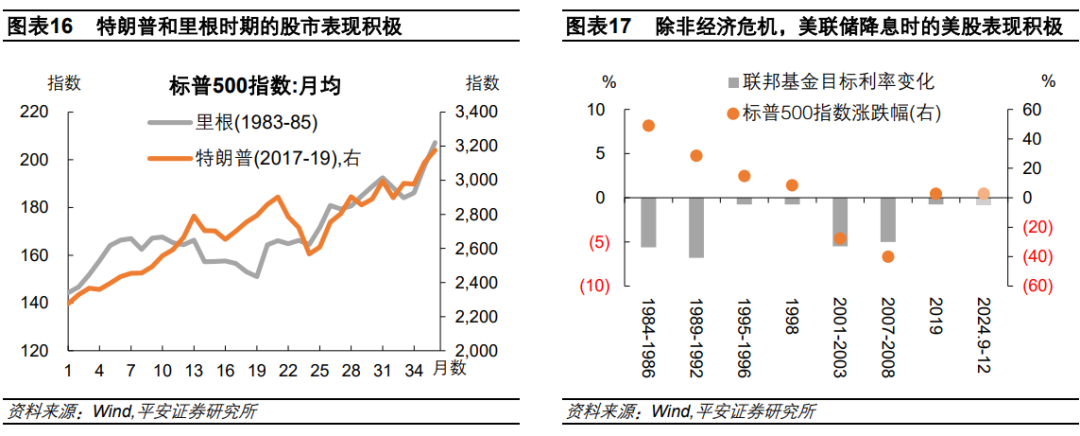

2024年,美股的积极表现既有AI浪潮及Mag7等头部企业盈利的加持,也离不开积极的宏观因素,即美国经济保持韧性,美联储开启了降息周期。随着2024年接近尾声,“特朗普交易”进一步加持美股。因其主张的减税、去监管、扩大赤字等政策,可能为未来数年美国经济和企业基本面带来新的支撑,并吸引国际资本的积极配置。参考1983-85年里根时期,与2017-19年特朗普的第一任期,美股的强劲表现与宏观逻辑都较为相似(参考报告《从“里根大循环”到“特朗普大循环”:不变与变》)。美联储方面,在2024年的大部分时间里,市场预期2025年美联储继续保持在降息周期,为美股提供一定流动性支持。历史经验显示,如果不发生严重的经济危机与衰退,在大多数降息周期内,标普500指数均录得不同程度的正增长。

展望2025年,如果上述相对乐观的宏观预期能够基本兑现,美国经济和企业盈利保持积极,美股的高估值、高集中度或许能够延续。但是,宏观层面的不确定性已然上升。

首先,特朗普政策引发的通胀上行风险,可能是美股最大的威胁。在特朗普的第一任期,美国通缩风险高于通胀风险,实施财政扩张并阻挠美联储过度紧缩是符合经济逻辑的。但在第二任期,美国经济的核心矛盾是管控通胀,特朗普主张的减税、财政扩张和关税政策,又或是对货币政策不合时宜地干预,都可能加大通胀上行风险。类似1970年代,在高通胀成为美国经济的最大问题时,通胀的反弹很可能直接触发美股调整。2022年以来,我们也能观察到美股对通胀问题的敏感性,当通胀过高或者通胀下降较慢时,美股都可能出现调整压力。我们认为,在美股估值偏高的当下,投资者会更加关注企业盈利能否消化偏高的市场利率,如果通胀回落之路没能完成“最后一公里”、甚至还可能有反复,美联储降息受阻(甚至加息)、美债利率上行(higher for longer),美股很可能承压。

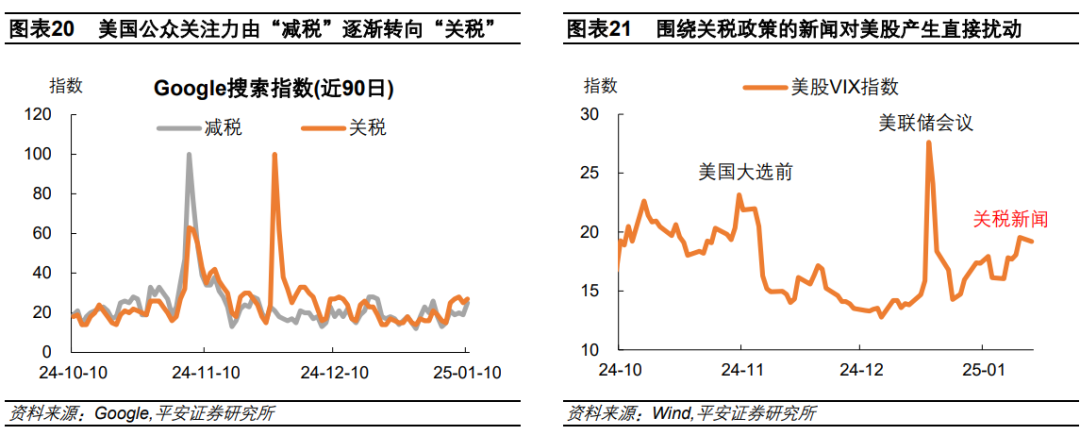

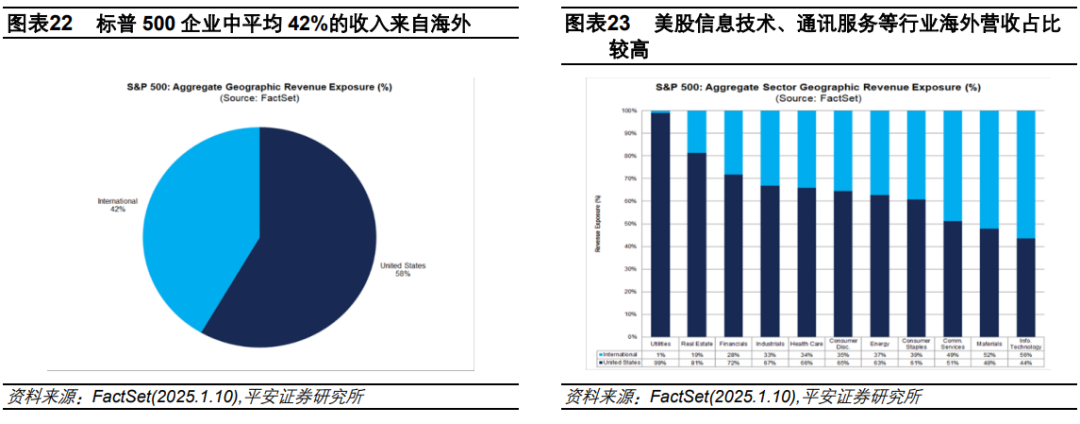

其次,特朗普关税及贸易保护政策的负面影响可能显化。回顾2018-2019年特朗普密集加征关税期间,美股并未明显调整,因减税政策缓释了关税的负面影响。但在当下,有不少理由可能令关税成为美股的“敌人”。一是,关税与通胀甚至“滞胀”的(感知)风险强挂钩。从Google搜索指数看,近1-2个月,美国公众的关注力由“减税”更多转向“关税”,美股投资者也可能对关税引发的负面影响更加敏感。二是,特朗普新任期的关税行动可能比首任更加激进和全面。2025开年以来,先是1月6日《华盛顿邮报》的“假新闻”[2],然后是1月8日CNN称特朗普可能援引“国际经济紧急权力法案”(IEEPA)征收全球关税[3],再到1月13日彭博社称新的关税政策可能“逐月提高”[4],围绕关税政策的新闻对美股产生直接扰动。如果特朗普上任后率先祭出“全球关税”政策,可能引发投资者对其政策影响的新一轮重估。三是,美国的关税以及其他贸易保护行为,或不利于全球科技行业,放大美股高集中度的风险。这是因为,美股大型科技企业对全球经贸关系和非美经济生态有较高的头寸暴露。据FactSet数据(2025年1月10日),标普500上市企业中平均42%的收入来自海外,其中信息技术、通讯服务两个行业的这一数字分别高达56%和49%。

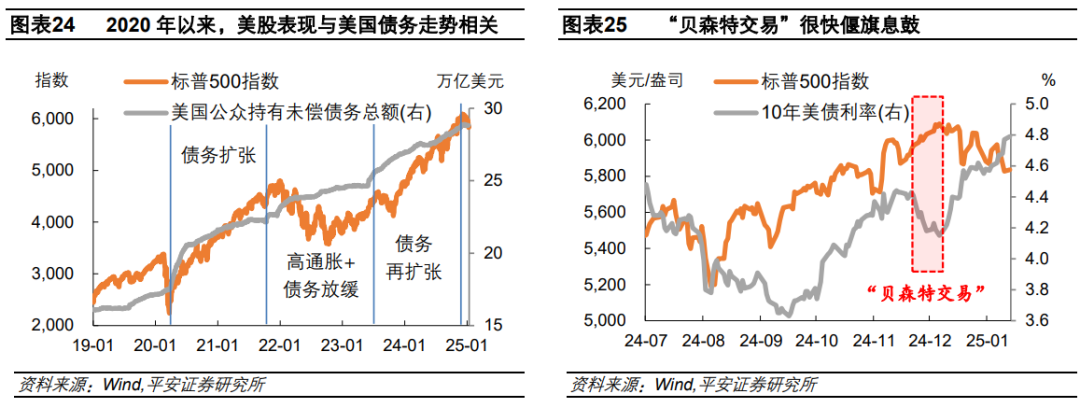

再次,美国财政和债务压力也是美股不得不面对的风险。新冠疫情以来,美国经济和股市高度依赖财政刺激。2020-21年,特朗普和拜登先后祭出大规模财政刺激并大幅举债,造就了美股的牛市,但也为2022年高通胀和财政刺激退坡后美股的调整埋下伏笔。2023年5月,美国通过了新的债务上限,此后又见证了美国债务攀升与美股牛市。2025年伊始,美国触及新的债务上限,投资者对于美国债务风险,以及债务驱动的经济增长模式能否持续的讨论也在增多。当然,特朗普新任期可能不会完全漠视债务问题,正如其选任的新财长贝森特主张管控赤字一样,所以在2024年11月下旬至12月上旬,美债利率下行、美股创新高。不过,市场随后意识到特朗普新政下管控赤字的难度,“贝森特交易”很快偃旗息鼓。特朗普任期下,这位新财长能否切实改善美国财政压力,还需要时间检验。

04

总结与展望

总结而言,有关美股估值、集中度等指标的探讨并不新奇。问题的关键不在于多高算高,而在于合理性。我们看到了本轮美股高估值的合理性,即与企业较强且稳定的盈利表现相符,也包含投资者“弃债转股”的行为,且AI及科技投资热情与2000年互联网泡沫时期有别。我们也看到了高集中度的合理性,即头部企业与其他企业盈利表现切实存在分化,而且标普500多数企业的表现不弱,可谓“头重脚不轻”。

不过,高估值和高集中度带来的问题是,投资者可能加大对宏观风险的觉察,继而增大了美股波动风险。2024年12月下旬以来,市场更加关注美国通胀上行、美联储降息空间不足、以及美国经济不确定性等宏观风险,令美债利率持续快速上行。可以观察到,10年美债利率升破4.6%之后,高利率对美股的“杀估值”效应开始显现,前两次美债利率如此之高时也出现了这一现象。又如高盛统计,历史上美股集中度越高,未来一年美股的波动率也会越高。

展望2025年,我们维持对美股“谨慎乐观”的基准判断(参考报告《2025年海外经济展望:动荡伊始》)。这意味着,美股的高估值、高集中度或许能够延续,但也高度取决于宏观风险的可控性。基准情形下,特朗普会积极兑现减税、去监管等政策,同时审时度势地推进关税、驱逐移民等政策,并支持新财长管控赤字的努力。最终,美国经济能够在保持韧性的同时,实现通胀的基本可控,继而允许美联储仍有1-2次左右的降息,10年美债利率能够有序回落。但是,鉴于特朗普政策的不可预测性较强,投资者也需要保持灵活,做好应对政策预期差与股市波动的准备。

备注:

[1]“美股7姐妹”(Mag7):苹果、微软、谷歌、亚马逊、英伟达、Meta和特斯拉。

[2]Trump aides ready 'universal' tariff plans – with one key change. The Washington Post. 2025-01-06.

[3]Trump is considering a national economic emergency declaration to allow for new tariff program. CNN. 2025-01-08.

[4]Trump Team Studies Gradual Tariff Hikes Under Emergency Powers. Bloomberg. 2025-01-13.

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

韩束母公司大裁员?AI替代人工引发热议

525

525

西部矿业:公司今年新增铅锌资源主要来源于锡铁山铅锌矿

659

飞船尾部“能量事件”致发动机失灵,SpaceX星舰第八次试飞失败的原因找到了

351

牛市思维还在,今年的跨年行情这样布局!

562

益生股份2024年业绩快报:盈利5.12亿元,猪板块的收入增加

477

北京银联商务支付牌照被正式注销

717

三大信号提示市场调整接近尾声?

211

【盘前三分钟】1月8日ETF早知道

571

DeepSeek干掉英伟达近6000亿市值!欧洲幸免于难,美联储恐额外降息?

174

苏州市委常委会会议传达学习贯彻中央经济工作会议、省委常委会扩大会议精神

584