正品卷烟特惠购,安心享受每一口!

正品卷烟特惠购,安心享受每一口!

更新时间: 浏览次数: 258

弘景光电IPO:“贵人相助”增营收被质疑,战略协议背后埋隐患

深交所官网显示,2024年12月5日,广东弘景光电科技股份有限公司(下称:弘景光电)拿到创业板注册生效的批文。2025年2月21日,弘景光电启动招股程序,于3月4日将进行网上、网下申购。

据了解,弘景光电主要从事光学镜头及摄像模组产品的研发、设计、生产和销售,公司主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组。本次IPO,弘景光电拟募资4.88亿元用于光学镜头及模组产能扩建项目、研发中心建设项目及补充流动资金,保荐机构为申万宏源证券。

财闻网发现,即将上市的弘景光电有多项财务指标不佳且指标表现异于同行,如高企的应收账款和存货减值风险以及诡异的毛利率异常现象。同时,公司业绩的突然爆发严重依赖第一大客户影石创新,而这家企业冲刺4年仍未完成IPO,对弘景光电未来业绩表现或产生重大影响。

此外,弘景光电或还面临募资额度虚高和资金使用不合理方面的问题。在当前监管趋严的背景下,弘景光电或仍需要针对相关问题回应市场关切,以免影响其上市申购进程。

多项财务指标预警 公司经营存在风险

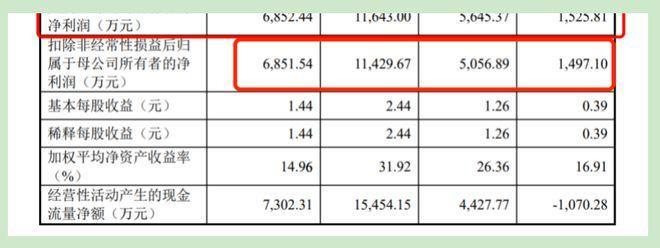

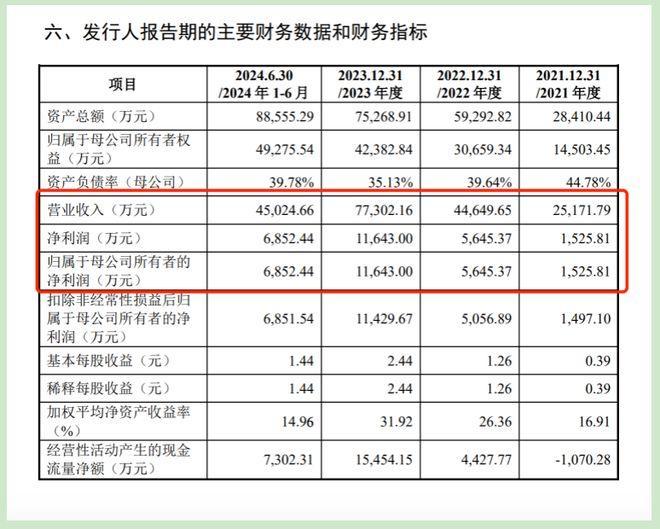

财闻网翻阅招股书发现,冲刺创业板的弘景光电近两年业绩表现还算较好。2021年至2024年1-6月(下称“报告期”),弘景光电分别实现营业收入25,171.79万元、44,649.65万元、77,302.16万元和45,024.66万元,同期净利润分别为1,525.81万元、5,645.37万元、11,643.00万元和6,852.44万元。

然而,表面业绩飞速增长的宏景光电,细细推敲就会发现其中多处财务“漏洞”。其营收质量并没有报表中显示的好看,甚至存在多处预警和危机,如公司高企的应收账款和存货。宏景光电流动资产主要由货币资金、应收账款、存货、其他流动资产构成,报告期各期末,其合计占流动资产总额的比例分别为 96.62%、98.83%、95.90%和 97.46%。其中,流动资产占比最高的就是货币资金、应收账款和存货。

财闻网发现,在营收大幅增长的同时,宏景光电应收账款规模这几年也在同步大幅增长,招股书显示,截止到2024年上半年度,已经高达近2亿元。而通过招股书可以发现,2021年至2023年度,弘景光电全部的扣非归母净利润也不到2亿元。

面对庞大的应收账款规模,值得关注的是,弘景光电的应收账款坏账准备却并不高,从2021年仅仅只有330万增长至2024年上年度的1,051.29万元。显然处于一种应对不足的局面。对此,弘景光电给出的解释是,因为公司业务规模的不断扩大,造成公司应收账款余额随之大幅增加。而对于坏账准备不足的问题,弘景光电则解释称主要是由于客户质量较高、账龄结构较优等原因,显然不具有太多说服力。

除了庞大的应收账款规模和坏账计提准备的不足,财闻网发现,弘景光电在存货方面也存在严重问题,其存货占总资产比例较大,可能导致资金周转压力和资产减值风险。这些庞大的存货均存在价值下跌的风险,而在存货跌价准备方面,报告期各期末,公司存货跌价准备计提金额分别为 581.16 万元、765.23 万 元、884.90 万元和 1,165.79 万元,计提比例分别为 7.88%、7.66%、6.61%和 7.46%。

其中,原材料存货跌价准备这几年持续增加,从2021年的跌价计提比例8.78%增长至2024年上半年居然达到了22.70%。招股书的解释是主要系不良品以及少量库龄较长的原材料、库存商品计提的跌价准备。

但是,从招股书中可以发现,与同行业公司相比,弘景光电的这一指标明显过高。2024年行业存货跌价准备计提平均值也就在10.19%,而弘景光电居然达到了22.70%。很显然,弘景光电这一解释是经不起市场考证的。

除上述一系列关键财务指标存在问题外,财闻网发现,其实弘景光电还有多项财务指标是“亮红灯”的。如其资产负债水平明显高于同行。近一期完整会计年度内,公司资产负债率为44.77%,高于行业均值41.35%。

此外,弘景光电还出现了营收增速骤降现象。如根据招股书,近一期完整会计年度内,公司营业收入增速为41.26%,上一期增速为73.13%,出现大幅下降。净利增速骤降。近一期完整会计年度内,公司净利润增速为41.9%,上一期增速为106.24%,出现大幅下降。

同时,公司的毛利率在报告期内大幅上涨,但却与行业均值背离,这可能暗示其盈利质量存在不确定性。招股书显示,近三期完整会计年度内,公司毛利率分别为26.98%、30.52%、29.76%,而行业均值分别为19.75%、18.05%、13.7%。

这一系列财务指标的预警和明显异于同行的表现,都让人对弘景光电上市之后的前景产生了疑问。

营收依赖第一大客户严重影响未来业绩表现

正如前文所述,全力冲刺上市的弘景光电的业绩表现是不错的。特别是上市关键期的2021年至2023年,其业绩确实实现了大幅增长,尤其在2023年度,全年营收高达7.73亿元,比上一年同期同比大幅增长了3.27亿元,增长的营业收入甚至比2021年全年营业收入还要高。

当然,这种现象我们在很多冲刺IPO的公司里都会见到,上市关键期嘛,肯定会有“贵人”相助。这里出现问题的就是弘景光电看似强劲营业收入的主要贡献者,也就是其第一大客户——影石创新。

财闻网翻阅招股书发现,2023年度,影石创新一举为弘景光电贡献了3.54亿元的销售收入,接近公司全年营收一半,比2022年度的1.44亿销售收入增长了2.10亿元。也就是说,2023年度3.27亿的营收增长中,2.10亿来源于其第一大客户所贡献。

相关信息显示,弘景光电自2015年起就开始与影石创新合作,2022年二者签署了战略合作协议。目前,影石创新是全球全景/运动相机行业龙头,其全景相机市场占有率超过50%,运动相机市场占有率位居全球第二。弘景光电作为其核心供应商,为影石创新提供光学镜头及摄像模组,供货比例高达75%。

而根据公开资料,影石创新也是一家在冲刺上市的IPO企业,公司于2020年10月提交了科创板IPO申请,经历了四次问询和两次上市委员会审议后,终于在2021年9月通过了上市委审议,并于2022年1月提交注册,然而历经多年,影石创新却未能及时获得中国证监会的批文,导致IPO过程延长,直到2025年2月27日才获得批文。

而对于严重依赖影石创新提供业绩表现的弘景光电来说,这绝对不是个好消息,依靠主要一家公司来提升业绩,无疑是存在巨大经营风险的。一旦影石创新出现经营方面的问题,弘景光电未来又该靠谁?

除了上市前途未卜,对弘景光电未来业务造成重大影响外,这位大客户显然也不会“把鸡蛋都放在一个篮子里”。财闻网检索相关信息发现,弘景光电目前已经面临新的竞争对手,如影石创新的下一代全景相机已经新增了上市公司欧菲光作为摄像模组供应商,欧菲光还计划新建相机镜头产线,未来可能进一步拓展在全景相机摄像模组领域的业务。可以想见,弘景光电与欧菲光之间未来的“争客户”不可避免,这更对其未来业绩造成很大不确定性。

而好巧不巧的是,弘景光电和影石创新之间还签有排他性协议的限制。根据双方签署的战略合作协议,弘景光电在协议期内承诺不与其他第三方开展类似合作。这虽然保障了与影石创新的合作稳定性,但也限制了弘景光电拓展其他客户的能力,增加了对单一客户的依赖风险。

除了影石创新,依赖其他客户对弘景光电来说显然并不靠谱,根据招股书,目前其第二大客户到第五大客户累计销售金额仅仅占比在30%,很难替代头号客户所带来的大订单。也就是说,一旦这个至关重要的头号客户影石创新表现拉垮了,很难想象弘景光电未来的业绩会骤降到什么样。

募资额度存在虚高嫌疑研发投入低于行业水平

除了上述问题,财闻网发现,弘景光电或还面临募资额度虚高和资金使用方面的问题。公司目前在产品同质化、市场占有率和区域收入集中方面均面临一定的挑战,在此情况下,公司却进行了大额度的募资补流和扩产能,这或让投资者产生疑问,公司所募资金是否合理,是否真正用在正途并能产生相应收益?

按照IPO规划,弘景光电此次拟募集资金4.88亿元,这一规模在业内来说不算小,尤其是其中还有1.25亿元的募资额度用于补充流动资金,占比相对较高。这无疑引发了市场对公司资金使用效率和资金管理能力的质疑,尤其是在研发投入相对不足的情况下,如此大额的补充流动资金,其必要性或需要进一步进行说明。

补充流动资金一下就需要占用1.25亿元的额度,但在关系企业长远发展的研发投入方面公司却并不大方。按照IPO计划,弘景光电计划将7342.17万元用于研发中心建设项目,这一资金额度约占本次募资金额的15%,占比显著低于行业平均水平。

财闻网从招股书中发现,弘景光电的研发投入占比实际上是持续低于行业可比公司平均水平的。报告期内,其研发费用率分别为6.27%、8.25%、6.29%和5.58%,而同期行业可比公司平均研发费用率分别为7.15%、7.95%、8.53%和9.19%。

特别是,作为一家高科技企业,弘景光电的主要竞争力就在研发上,本应该大力投入甚至不惜血本搞研发,但招股书显示,报告期内,弘景光电的研发投入分别为1475.56万元、2075.54万元、2806.6万元和1937.71万元,远远低于A股234家电子元件上市公司近两年的平均研发费用3亿元。如此不重视研发投入,甚至在IPO规划中也并不是把主要募资用来投入研发,如何能让人觉得这家企业是在“走正路”呢?

特别是对比期间公司营业收入和净利润的增长速度,研发投入的增长更是显得非常滞后。2021年至2023年,弘景光电的营业收入复合增长率为75.24%,净利润复合增长率为176.31%,而研发投入的复合增长率仅为55.21%,远远低于营收和净利润的增速。

此外,在核心研发人员团队中,弘景光电的研发人员超半数学历低于本科,且有相当比例为高中及以下学历。这无疑将严重影响到公司在高端技术研发和创新能力方面的表现。

虽然弘景光电在招股说明书中提到将继续增加研发投入,但公司在IPO计划中,仅将约15%的募集资金用于研发中心建设,而26%的资金用于补充流动资金,更多的用于扩产,这势必进一步限制其研发能力的提升。为什么不能把募资更多投入让公司产生本质改变的研发上,做好企业给投资者远期回报呢,让人疑惑,难道还是那种上市“捞一把”就走的思想?

虽然在研发方面过于吝啬,但在产能扩建方面弘景光电却很激进。按照规划,公司计划将2.89亿元用于光学镜头及模组产能扩建项目。然而,产能扩建项目的实施可能面临市场变化、技术更新等风险,可能导致项目收益不及预期。特别是,目前弘景光电实际上在很多细分市场的市场占有率并不高,这可能进一步增加投资者对其募资额度过高或浪费的担心。

财闻网查阅相关研究报告发现,2022年弘景光电在全球车载光学镜头市场的占有率为3.70%,排名全球第六。尽管公司在车载成像类光学镜头领域的市场占有率为3.10%,全球排名第七,但在整体市场中,市场占有率仍然较低。

在智能家居领域,根据艾瑞咨询数据推算,2023年弘景光电在全球家用摄像机(含可视门铃)光学镜头领域的市场占有率为9.95%。虽然公司在这一领域有一定的市场地位,但整体市场占有率仍然不高。

此外,2023年弘景光电在全球全景相机镜头模组市场的占有率达25%以上。尽管公司在这一领域具有较强的竞争力,但市场集中度较高,主要客户影石创新也占据了较大的市场份额。弘景光电面临和自己的大客户抢客户的尴尬局面。

从产品特性来看,弘景光电的主要产品包括智能汽车光学镜头及摄像模组、新兴消费光学镜头及摄像模组等,其产品与同行业竞争对手如舜宇光学科技、联合光电等存在一定的同质化特征。

尽管公司在部分细分领域(如全景/运动相机镜头模组)具有一定的技术优势和差异化竞争能力,但在智能汽车和智能家居领域,光学镜头及摄像模组的同质化特征较为明显。没有显著的技术优势和市场占有率,这也为其未来增长增加了不确定性。

也就是说,弘景光电巨资投入的产能扩建项目未来能否消化,实际上是存在很大疑问的。公司的募资金额多数都投入了扩产能和补流项目,但公司目前的市场占有率和整体规模相对较小,根本不足以支撑这个规模的扩产。这无疑引发了市场对公司募资金额与实际需求之间匹配度的质疑,投资者可能担心公司是否能够真正有效利用这些资金或者是否有必要募资这么多?

目前,弘景光电IPO已进入最后申购阶段,但公司依旧存在如此多问题,弘景光电能否得到未来投资者的青睐,财闻网对此也将持续关注。

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

TCL电子盈喜后涨近6% 预计去年经调整净利同比增长62%至112%

246

246

刚刚,这家A股公司宣布终止重大重组,明日复牌

590

美参议院确认贝森特出任财长,他将面临什么挑战?

307

日产10月全球产量同比下降6%,销量下降3%

591

一位投资海天味业的老股民:5年前只买5万海天味业,无视涨跌持有到现在什么光景?真正的价值投资

364

本田拟在北美推出3万美元以下电动车

540

打好绿色金融“组合拳”,释放低碳转型“新动能”——建设银行深化绿色金融的创新实践

749

年终盘点 | 不止翻倍!9倍比特币概念股闪耀全年,25年大机会在哪里?

830

半导体行业2025展望:AI、自主创新双引擎驱动产业复苏

372

尿素:裹挟上行

546