独家优惠!低价烟草批发,海量货源,让您轻松赚钱!

独家优惠!低价烟草批发,海量货源,让您轻松赚钱!

更新时间: 浏览次数: 258

【IPO案例研究】拟IPO企业业务收购——概述、审核关注及案例分享

01

业务收购概述

前阵子分享了换股合并的文章,我们知道换股更多是合并过程中支付对价的方式,今天从一个更广的角度来讲讲与换股合并关系密切的业务收购或者说业务合并。并购与重组的形式非常多样,包括债务重组、股权收购、资产收购、企业合并、企业分立等等,而资产收购可以简单区分为购买资产和业务收购两类,购买资产通常涉及的是目标公司的特定资产或全部资产,但不包括相应的负债,业务收购,通常涉及的是目标公司的全部或特定业务,包括其人员、客户关系、商标品牌等,站在会计的视角,收购的全部或特定业务一般具有投入、加工处理过程和产出能力,能够独立计算其成本费用或所产生的收入,比如企业分公司、分部或具有独立生产能力的生产车间等。

相信在IPO全面收紧的背景下,并购与重组可能会在未来一段时间成为资本市场的主旋律,而业务收购(合并)将会扮演重要的角色。

02

业务收购审核关注要点

对于拟IPO企业业务合并审核关注要点,主要包括几个方面:1、业务合并定价的依据、定价公允性及其合理性;2、收购标的公司业务与资产而非股权的原因;3、相关业务、资产、人员的转移情况;4、业务收购的具体账务处理过程,相关会计处理是否符合《企业会计准则》的规定。关于业务合并,主要的IPO案例关注的具体问题如下:

分类

审核关注要点

涉及的案例

业务板块

1、标的公司业务及客户供应商资源的具体承接情况

众鑫股份、益诺思、张小泉

2、收购交易定价方法、定价依据,分析交易价格的公允性

六淳科技、众鑫股份、盛源科技、乖宝宠物、汉仪股份、张小泉、九州风神、中欣晶圆、益诺思

3、选择收购标的公司业务与资产而非股权的原因

众鑫股份、潍柴雷沃、盛源科技、汉仪股份、张小泉

4、标的公司当前的经营情况,经营范围与发行人及其子公司是否存在重合情况,是否存在同业竞争,截至目前的资产边界是否清晰

张小泉

财务板块

1、收购后至报告期末标的公司主要经营数据,与收购前是否存在较大差异

六淳科技

2、收购标的资产总额、资产净额、收入、利润等主要财务指标占发行人相应指标的比重;结合报告期各期的营业收入、毛利率、净利润等主要财务数据,说明商誉的确认过程、商誉减值的测试过程

六淳科技、乖宝宠物

3、结合收购资产的明细及用途、投入、加工及产出情况,说明认定为业务收购而不是资产收购的原因,业务收购的具体账务处理过程,相关会计处理是否符合《企业会计准则》的规定,模拟测算认定为资产收购对发行人财务指标的影响

盛源科技、张小泉

法律板块

1、标的公司实际控制人及其穿透后的股东与发行人及其实际控制人、董事、监事、高级管理人员及其他核心人员、客户、供应商是否存在关联关系

六淳科技、九州风神

2、标的公司相关专利、商标等是否已经完成转移,人员转移及安置情况,是否存在纠纷或潜在纠纷

盛源科技、张小泉、益诺思

3、标的公司是否与客户、供应商存在大额非经营性资金往来情况,是否存在重大违法违规

众鑫股份、九州风神

4、发行人支付给标的公司相关收购款及标的公司相关股东入股发行人是否存在关联,相关资金流转的相关性,标的公司的相关人员入股发行人的原因及合理性,相关投资款的来源

汉仪股份

03

业务收购涉税问题

业务收购是一项资产收购行为,通常会涉及到资产转移过程中的增值税、所得税以及土地增值税,具体如下:

主要税种

涉税概述

增值税

纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围

所得税

1、股权/资产收购或划转在满足一定条件下,存在特殊性税务处理,可通过计税基础转移,将股权/资产收购或划转所得递延至处置相关资产时确认;

2、业务收购过程涉及非货币性出资的,可适用递延纳税规定

土地增值税

单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税

注:涉税具体情况需认真研读相关法规,是否适用需要提前与主管税务机关做好沟通

一、增值税

1、适用法规

(1)《国家税务总局关于纳税人资产重组有关增值税问题的公告》国家税务总局公告2011年第13号

(2)《国家税务总局关于纳税人资产重组有关增值税问题的公告》国家税务总局公告2013年第66号

2、关于增值税的主要规定

(1)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

(2)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债经多次转让后,最终的受让方与劳动力接收方为同一单位和个人的,仍适用《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)的相关规定,其中货物的多次转让行为均不征收增值税。资产的出让方需将资产重组方案等文件资料报其主管税务机关。

二、所得税

(一)股权/资产收购的特殊性税务处理

1、适用法规

(1)《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》财税[2009]59号

(2)《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》财税[2014]109号

2、关于所得税的主要规定

第五条、企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东(指持有转让企业或被收购企业20%以上股权的股东),在重组后连续12个月内,不得转让所取得的股权。

第六条、企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分,可以按以下规定进行特殊性税务处理:

股权收购,收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1、被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2、收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3、收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

资产收购,受让企业收购的资产不低于转让企业全部资产的50%,且受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1、转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定。

2、受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。

(二)股权/资产划转的特殊性税务处理

1、适用法规

《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》财税[2014]109号

2、关于所得税的主要规定

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

(三)非货币性出资所得税问题

1、适用法规

(1)《财政部国家税务总局关于非货币性资产投资企业所得税政策问题的通知》财税〔2014〕116号

(2)《关于个人非货币性资产投资有关个人所得税政策的通知》财税〔2015〕41号

2、关于所得税的主要规定

(1)居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

(2)个人应在发生应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

三、土地增值税

1、适用法规

《关于继续实施企业改制重组有关土地增值税政策的公告》财政部 税务总局公告2023年第51号

2、关于土地增值税的主要规定

(1)按照法律规定或者合同约定,两个或两个以上企业合并为一个企业,且原企业投资主体存续的,对原企业将房地产转移、变更到合并后的企业,暂不征收土地增值税。

(2)按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业,暂不征收土地增值税。

(3)单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征收土地增值税。

04

业务收购相关案例

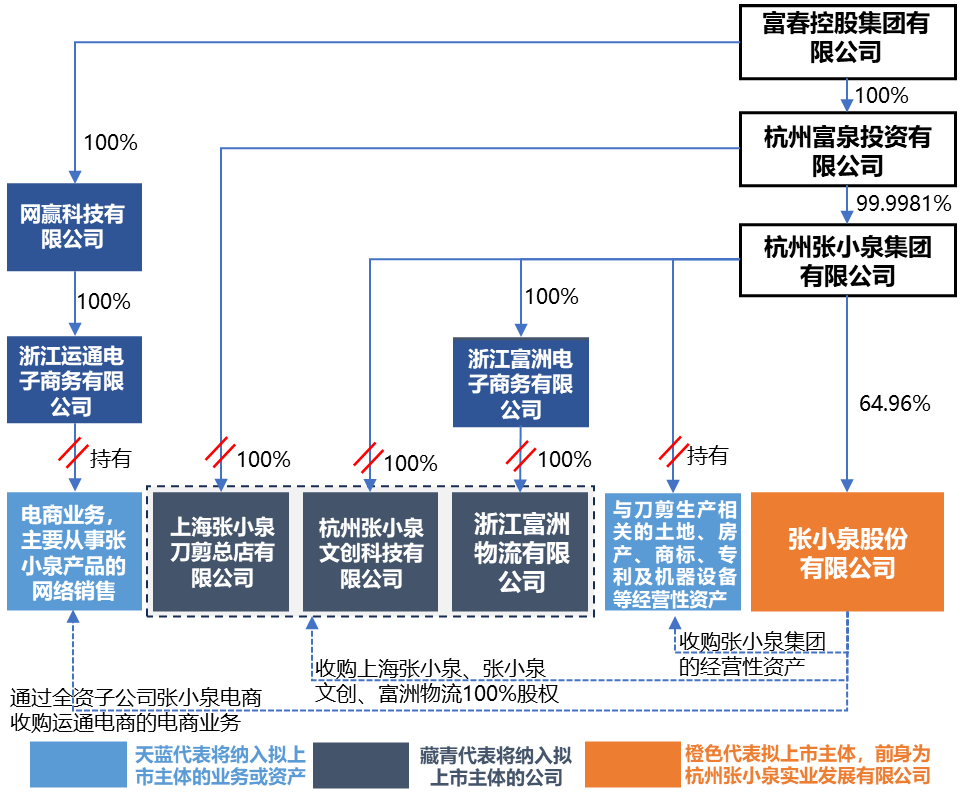

本文选取的案例为张小泉股份有限公司(以下简称“张小泉股份”),根据公开披露的资料该公司在报告期内进行了一系列资产重组,资产重组类型比较多样,涵盖股权收购、业务收购(合并)、经营资产收购,该公司历史沿革也较为复杂,感兴趣的读者可以翻阅其公开披露的招股书,案例如下:

(一)案例基本情况

张小泉股份前身杭州张小泉实业发展有限公司成立于2008年9月,该公司于2020年7月7日获得深交所受理,并于2021年2月2日获得创业板上市委会议审议通过,目前公司已发行上市。

张小泉股份在报告期期初即2017年进行了一系列的资产重组,包括:1、收购同一控制下的杭州张小泉文创科技有限公司(以下简称“张小泉文创”)、浙江富洲物流有限公司(以下简称“富洲物流)和上海张小泉刀剪总店有限公司(以下简称“上海张小泉”)100%的股权;2、通过全资子公司杭州张小泉电子商务有限公司(以下简称“张小泉电商”)收购同一控制下的浙江运通电子商务有限公司(以下简称“运通电商”)的电商业务;3、收购了杭州张小泉集团有限公司(以下简称“张小泉集团”)的经营性资产,具体如下:

注:张小泉集团持有张小泉股份的股份比例为截至2021年6月18日的数据

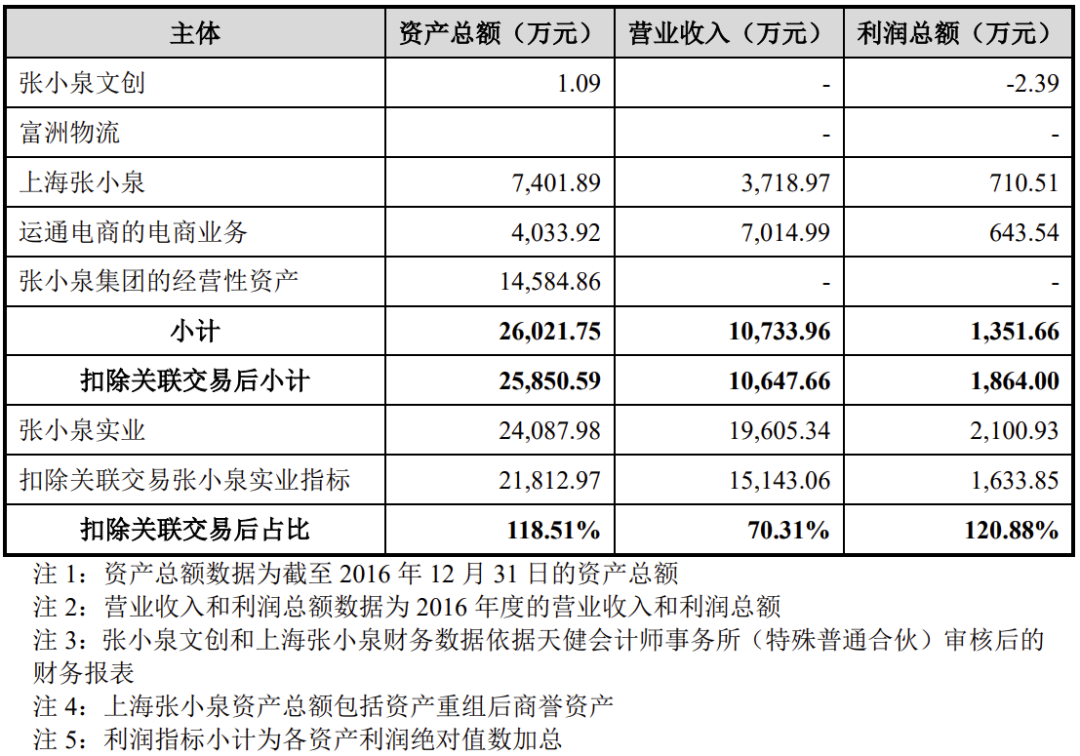

所涉及主体的相关财务数据与张小泉股份指标对比如下:

(三)关于资产重组主要问题及背后的关注点

项目

主要的问题

问题背后

关于收购张小泉集团的经营性资产

资产转让作价的公允性,主要增值资产及其增值情况、合理性,张小泉商标及专利作价依据及公允性,与2016年6月杭实集团增资作价的差异原因及合理性

审核关注相关资产作价的公允性

相关资产转让程序是否合法合规,资产业务转让的完整性,相关业务和人员转移时点,转移手续办理情况,上述经营性资产的转移是否获得债权人的同意(如有),是否存在纠纷或潜在纠纷;2017年11月将相关经营性资产转移至张小泉实业后,张小泉集团的业务、人员、资产情况,是否存在继续使用相关资产或继续开展相同业务生产经营的情形,是否存在同业竞争及代垫成本费用的情况,对发行人资产、人员、业务独立性是否存在不利影响。

因2012 年之前,“张小泉”品牌刀剪产品均由张小泉集团生产、制造及销售。报告期期初,张小泉实业仍有部分经营性资产向张小泉集团租赁。审核关注相关资产转移的合规性,张小泉股份的独立性

2017年收购张小泉集团经营性资产未作为同一控制下企业合并的原因及合理性,会计处理及对发行人财务数据的影响。

审核相关会计处理的准确性

关于收购其他资产情况

发行人同时收购张小泉文创、富洲物流、运通电商开展电商业务的原因,三家公司业务的联系和区别,收购上述公司定价依据及合理性,收购后电商业务整合情况;相关资产、业务、人员具体转移方式和情况,是否涉及电商业务资质变更,是否存在纠纷或潜在纠纷

审核关注作价依据及合理性,相关资产、业务、人员具体转移方式和情况

收购运通电商的经营性资产而非股权的原因,运通电商公司当前的经营情况,经营范围与发行人及其子公司是否存在重合情况,是否存在同业竞争,截至目前的资产边界是否清晰

收购张小泉文创、富洲物流采用股权收购,而收购运通电商采取业务收购,审核关注业务收购背后的原因及合理性

运通电商持续亏损,年末未分配利润大额为负的原因,发行人受让与电子商务业务有关的资产及负债的必要性,受让价格确定依据及公允性。

审核关注收购的必要性,以及收购定价的公允性

05

结语

在实务中,拟IPO企业做业务收购可以通过股权收购或收购特定业务等多种方式,方式的差异主要取决于标的公司的历史沿革、合法合规、不同业务与拟IPO企业的契合程度等情况,本文从业务收购概述、审核关注及案例分享三个方面展开,同时补充了相关的涉税问题,希望对读者有所启发。

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

“智能化浪潮”关键点来临 公募布局汽车行业新周期

469

469

金融监管总局新一轮人事大调整:人身险司财产险司双双变动,更多80后展露头角

210

财说|70亿定增获准,国投电力负债率持续高位

219

又一次创新突破!苹果计划推出超薄iPhone Air,电子ETF(515260)盘中逆市涨逾1.3%

622

阳光电源:控股子公司取得泰禾智能控制权

231

超1.8万亿元逆回购本周到期 降准何时落地?

304

1分钟爆拉涨停!午后大涨的供销社板块,这些信息差你都知道吗?

460

罗志恒:财政是中国经济矛盾的总根源丨一手

445

晨鸣纸业获第一大股东晨鸣控股质押800.94万股

395

雄安新区机构职能调整 25个机构揭牌亮相

728