广西独家越南香烟货源,批发代理一手货源微信号大揭秘!

广西独家越南香烟货源,批发代理一手货源微信号大揭秘!

更新时间: 浏览次数: 258

郭磊:本轮牛市能否形成19-21年那轮长牛,两大因素至关重要,同时是这轮牛市两大潜在机会

明年房地产预计会有一轮“量价企稳”

年关将至,广发证券首席经济学家、宏观领域新财富白金分析师郭磊日前在wind“首席经济学家展望2025”论坛中,对2025年经济和大类资产作出展望。

郭磊指出,明年房地产预计会有一轮“量价企稳”。股市方面,牛市格局能否延续19-21年长牛,还需要关注两个重要线索。

投资作业本课代表整理了此次郭磊演讲的核心观点:

1、(明年)居民消费应该会高于今年。提前还贷的情况应该会明显减少,它就会释放出消费企稳的动能,如果再叠加上明年我们促消费措施,包括消费的专项行动,居民消费部门应该会整体表现好于今年。

2、广义基建增速可能不一定会高于今年,但狭义基建增速的话,应该还是有比较大的概率高于今年。

3、明年制造业投资有可能会略低于今年。但考虑到“两新”、“两重”,政策仍然会重点支持,即使向下也会有一定的支撑。

4、预计出口明年增速会比今年有所放缓,但是依然会维持一定程度的韧性。出口主要的不确定性实际上来自于贸易条件,来自于海外的贸易政策。

5、估计明年,关于供给优化是可能会有比较系统性的重视。这涉及到一些产能利用率不高,同时产品差异化程度又不高的行业领域,未来可能会系统性地推进对内卷式竞争的整治。这对资本市场来说实际上是一个值得关注的信号。

6、房地产长周期的一个调整可能还没有最终完成。明年房地产的量价企稳,具备基本面的基础。

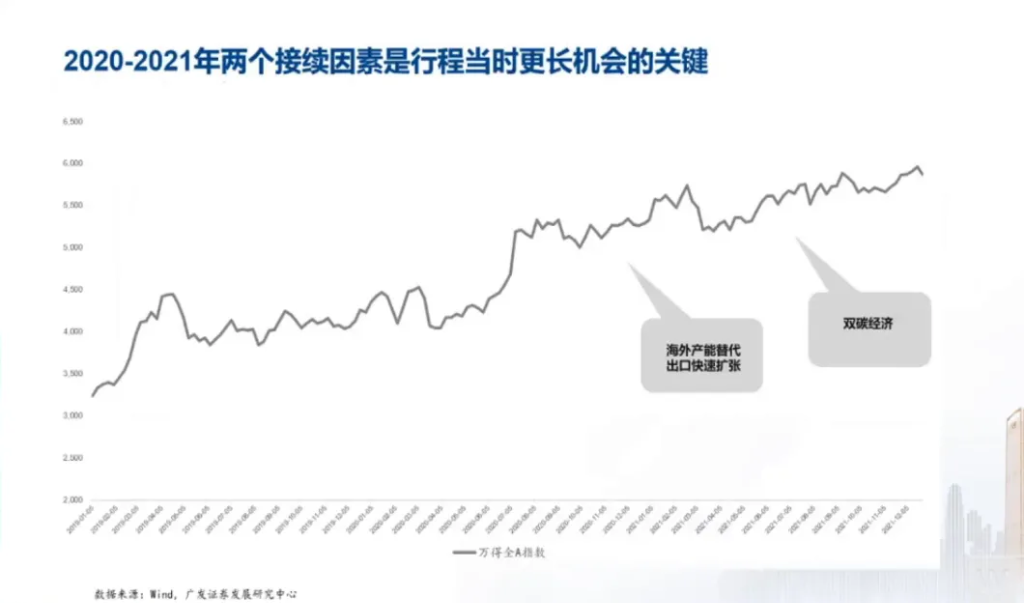

7、这一轮九月底以来股票的上行,从特征上来讲非常像2019年的年初。启动因素跟这一轮非常像,但启动因素并不重要,重要的是2020年、2021年的两个承接因素。

当时两个因素,一个关于总量(出口快速扩张),一个关于结构(双碳经济预期形成),是那一轮形成长牛的很重要背景。所以从这个框架,对照这一轮,后续能不能形成类似的这样的接续因素相对是比较关键的。

8、这一轮(牛市)我觉得有两个潜在的机会。

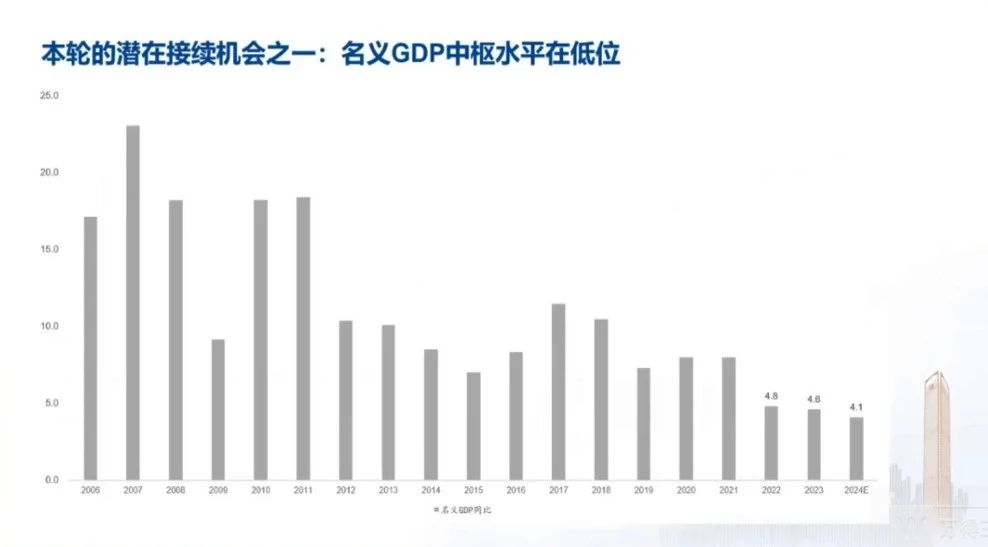

第一,名义GDP目前的位置相对偏低,如果我们在明年能够把名义GDP重新拉回到5%以上,那么它堪比2021年名义GDP那轮扩张,应该会带来企业盈利的一个高斜率的修复。

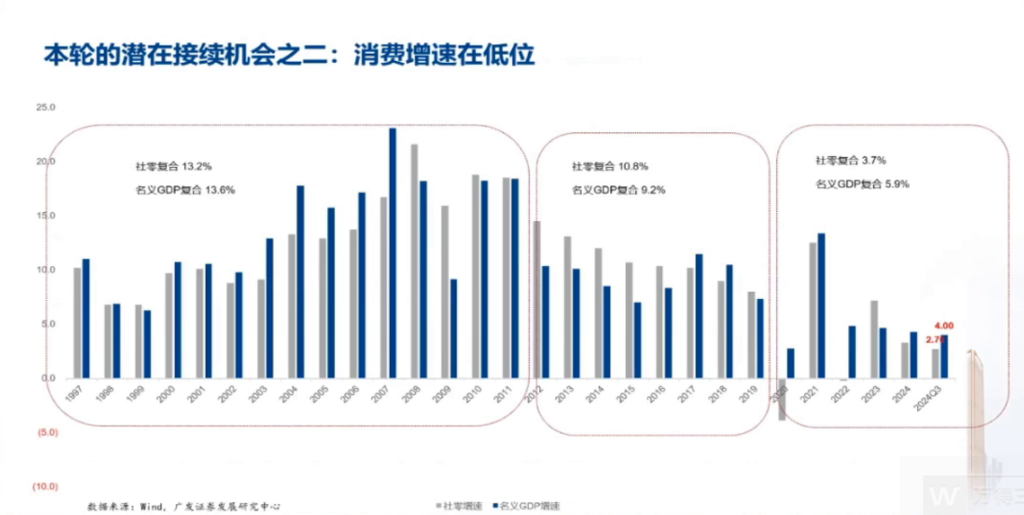

第二,这一轮消费的位置相对偏低,如果我们重新把消费拉回到名义GDP附近,它也会形成结构上的亮点或者驱动因素。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

2025年经济展望:消费、地产、基建、制造业、出口测算

接下来我们谈一下2025年的经济增长。首先,在中性情形下,我们预计GDP依然可以实现5%左右的增速。我们这里做了一个简单的测算。

我们测算的主要假设是,首先在消费这一块,我们估计居民消费应该会高于今年。理由很简单,今年主要是城市消费相对比较弱,而城市消费弱的原因是居民部门的提前还款。而它的背景是存量和增贷房贷利率的一个倒挂。

那这一次下调存量房贷利率,应该是切中了这一次问题的要害。所以我们估计明年提前还贷的情况应该会明显减少,它就会释放出消费企稳的动能。如果再叠加上明年我们促消费的这样一些措施,包括消费的专项行动等等,居民消费部门应该会整体表现好于今年。房地产我们是这么理解的,它的销售和价格我们估计会在今年的基础上进一步企稳。但投资依然有比较大的概率是负增长。因为目前我们的政策重点实际上在需求端,供给端,有一部分城市库存依然还是偏高。所以你这时候的重点并不是增加供给,再加上前期开发商拿地相对并不是太多,所以我们估计投资依然会是一个负增长,但是降幅会比今年有所缩窄。基建按照我们刚才的理解,广义基建增速可能不一定会高于今年,但狭义基建增速的话,应该还是有比较大的概率高于今年。

还有一部分是制造业。大家注意2015年之后,我们有过三轮制造业的投资扩张期。2018年是一轮,2021年出口扩张的时候,当时是一轮,今年是一轮,今年主要是大规模设备更新。

你会发现前两轮第一年高速增长之后,第二年速度都会有不同程度的放缓。所以我们预计明年制造业投资有可能会略低于今年。但考虑到“两新两重”的话,依然是政策重点的一个支持,所以我们估计它往下也会有一定的支撑。

另外一个比较关键的假设是出口。我们关于出口的理解包括几个方面。第一个,明年出口的基本面实际上并没有特别大的变化。按照WTO联合国贸发组织对于明年全球货物贸易环境的一个预测,这一块的话实际上明年依然在一个还可以的年份。这就意味着出口主要的不确定性实际上来自于贸易条件,来自于海外的贸易政策。

这一部分,我们估计,影响会逐渐形成。但是应该不是一个能够真正影响出口表现的因素。从美国加税来说的话,加税对美国消费品的价格的话应该也会带来一定的冲击。

所以我们理解也不太可能所有产品的都一致性的加非常高的关税。所以我们中线情况下,预计出口明年增速会比今年有所放缓,但是依然会维持一定程度的韧性。

中性情况下我们按1.5%的同比增速来预期,这几个条件之下的话,整个GDP可以大体实现5%左右的增长。当然这里面主要的不确定性实际上还是来自外需,来自出口这一块。如果出口不及我们的假设,我们估计政策会进一步的有所升温,相关的政策储备应该还是比较明确的。

资本市场值得关注这个信号

除了需求扩张之外,在这里想提示另外一个非常重要的线索是供给优化。

大家注意,中央经济工作会议明确的提出,要综合整治“内卷式”竞争,规范企业和地方政府的行为。这个实际上指向工业的一个供给端。我们估计明年的话,关于供给优化是可能会有比较系统性的重视的。为什么?

我们以2021年为例,当时出口曾经有一轮快速扩张,带动我们国内工业部门的产能利用率上升。当时海外供应链一度打断,那么中国出口的优势就呈现出来,出口2021年年度增长接近30%。

但是到2022年海外供应链恢复正常之后,出口就逐步正常化了。2022年下半年就进入单月的负增长,这个阶段产能利用率在逐步下降。这应该是当时PPI压力上来的非常重要的背景,也就是来自需求向产能利用率的一个传递。

我们观察到,这个阶段产能利用率实际上处在一个中等略偏低的位置。这对应着,外需如果有一定的压力,那么稳住产能利用率就比较关键。

除了去稳需求之外,推进供给优化依然很难绕开。这涉及到有一些产能利用率不高,同时产品差异化程度又不高的行业领域。未来可能会系统性地推进对内卷式竞争的整治。这个对资本市场来说实际上是一个值得关注的一个信号。因为一个行业一旦供给收缩,那么对于价格以及未来整个行业格局,可能都会是一个比较积极的信号。

房地产长周期调整还未完成,明年预计会有一轮量价企稳

我再谈一下对于主要资产所处位置的理解。首先是房地产。

大家注意过去几年,随着房地产量价调整,整个房地产基本面实际上一直在调整。它对应着租金收益率,实际上是有震荡上行。

我们知道,如果房价下行了,那么整个租金收益率对应的就会有上行。比如我们的一线城市里面,像北京、上海,它的租金收益率都已经高于三年前,从百城的租金收益率来看,最新数据显示已经回到2.3%左右。

这个对应着两个结论。第一,房地产长周期的一个调整可能还没有最终完成。理论上来说租金收益率应该等于长期限的无风险利率,比如我们可以参考30年国债加上一定程度的风险溢价,目前2.3%的租金收益率意味着什么?它意味着风险溢价已经回到了0以上的水平,按照这个月,是回到0以上的水平,按照上个月,大体也回到了零增长附近。这对应着整个房地产市场实际上已经健康了很多,也就是它不再是负溢价。居民部门不再把房产当作稳赚不赔的投资品。

但从全球经验来看,零左右或者略高于零的溢价的话,可能依然没有调整到位。房地产作为一个风险资产,经验上的风险溢价补偿应该比它还要高一些。比如回到1以上,所以长周期的房价调整仍在继续进行。

第二个结论就是从短周期来看,今年出现了一个比较重要的变化,租金收益率开始高于五年期定存和理财产品收益率。这个变化对应着明年房地产的量价企稳,具备基本面的一个基础。

我们估计这一轮短周期的房价的环比企稳转正,以及销售量的同比增速的回归,明年是具备一定的条件的。

关注利率反弹的风险

第二个资产是债券。

从历史上来看,利率的估值可以分为三个阶段。

第一阶段是2012年之前,名义GDP弹性相对比较高,名义GDP跟十年期国债收益率之间是一个4到5倍的估值关系,均值4.5倍。

第二阶段2012年之后,我们进一步推动了经济结构调整,防风险去杠杆。名义GDP弹性有所下降,名义GDP除以十年期国债收益率大体在2到3倍。

第三个阶段是2022年起,名义GDP弹性进一步的下降,名义GDP跟十年期国债收益率的比值,2022年1.7倍,2023年1.7倍,今年前11个月差不多也是1.7到1.8倍。

这个对应的一个结论就是目前我们相对比较低的十年期国债收益率,实际上对名义增长下行的反应已经相对比较充分。它已经反映了一个相对比较低的名义GDP的预期。

这里面可能包含这些定价因素,比如对流动性环境的一个预期。如果我们降息降准,那么流动性宽松是有利于利率定价的,包括外需。如果存在一定的风险,利率可能也会有个向下定价的过程。

这两个逻辑当然都成立,但是我们需要注意的是,一旦两种情况出现,由于前期利率可能已经Price in 对这两个逻辑的理解。一旦这两个逻辑真的兑现,我们还是需要关注利率反弹的风险。

本轮牛市能否类似2019年-2021牛市实现长牛?这轮牛市有两大潜在机会

最后一块是关于权益,就是股票类资产。

首先我理解这一轮九月底以来股票的一个上行,从特征上来讲非常像2019年的年初。我们把那一轮股票的一个修复总结为五个原因。回头去看,其中前四个原因跟这一轮是有高度的相似性。海外紧缩周期触顶,财政扩张微观预期好转,货币政策和金融政策调整,资本市场战略地位的确认等等这样一些因素代表着对经济基本面、流动性、风险偏好集中的修正。

2019年,我们曾经提过一个框架,股票作为风险资产由企业盈利去定价,企业盈利由名义GDP去决定。所以名义GDP的复合增速可以被我们当做股指回报率的参考坐标系。比如从05年股权分置改革到2019年,中国名义GDP年均复合12.8%。

而我们发现经过2019年那一波上涨,到2019年年底的时候,WIND全A复合回报率重新回到12.2%,接近拉平名义GDP的增速。

那么这一轮也是一样的,从2020年到2024年这五年名义GDP年均复合在五点几。但是在9月24号之前,我们看到WIND全A年均复合回报率只有负的1.9%,处于明显折价的状态。

而经过过去两个多月市场的变化,WIND全A年均复合回报率重新回到3%到4%的水平。这一过程对应的是微观预期逆转后折价的逐步正常化。

但2019年那一轮牛市,当时在2020年,2021年(牛市)继续有一个承接,WIND全A一直涨到2021年底。它主要原因是什么?

实际上启动因素跟这一轮非常像,但启动因素并不重要,重要的是20年21年的两个承接因素。一个是2020年四季度开始出口的快速扩张,带动2021年名义GDP的扩张,当年企业盈利增速有大幅度修复。第二,2021年关于双碳经济的预期开始形成,给经济结构上带来很大的亮点。这两个因素,一个关于总量,一个关于结构,是那一轮形成长牛的很重要背景。所以从这个框架,对照这一轮,后续能不能形成类似的这样的接续因素相对是比较关键的。

当然这一轮我觉得有两个潜在的机会。第一,名义GDP目前的位置相对偏低,如果我们在明年能够把名义GDP重新拉回到5%以上,那么它堪比2021年名义GDP那轮扩张,应该会带来企业盈利的一个高斜率的修复。

第二,这一轮消费的位置相对偏低,从全球经验来看的话,消费应该大体在名义GDP增速附近。我们历史上基本上也是类似的一个规律,但这两年消费增速相对偏低。

如果通过我们这轮积极的促消费的政策,我们重新把消费拉回到名义GDP附近,它也会形成结构上的亮点或者驱动因素。

所以对于这两个潜在线索的话,我们认为未来比较重要,有待于进一步的去观察确认。

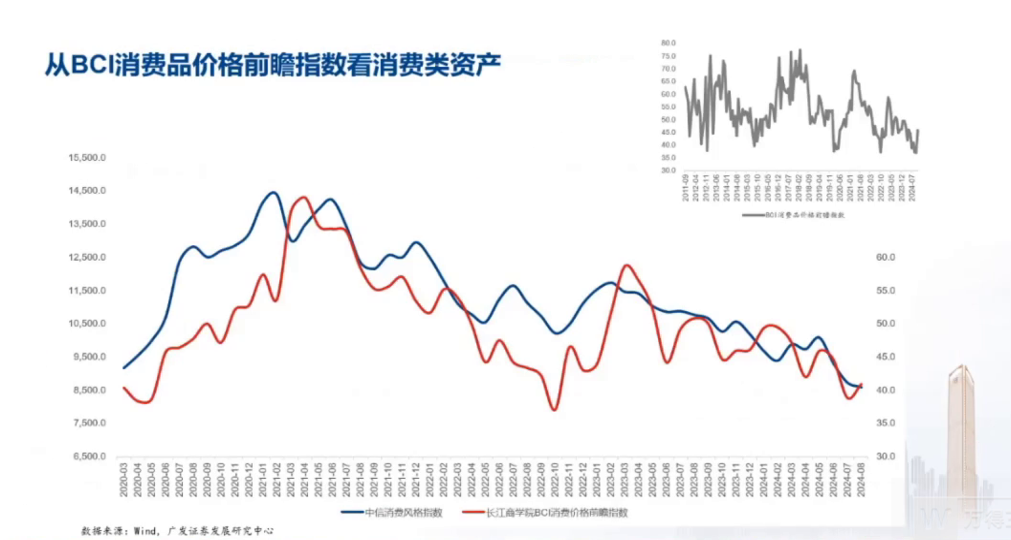

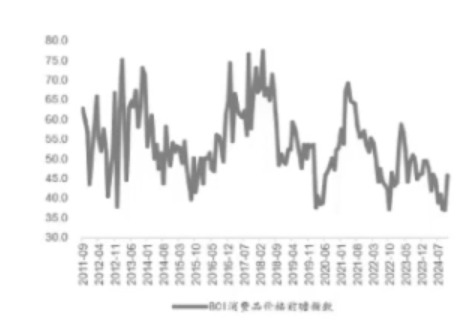

从自上而下的角度来看,2021年年初以来,消费品量价实际上处在一个调整的过程中。比如我们看这张图,红颜色线就是BCI的消费品价格前瞻指数,它从2021年初一直调整到2024年的年底。

它中间的驱动因素包括2021年名义GDP增速的见顶,2022年房地产的调整,以及2023年下半年开始居民部门城市家庭部门资产负债表的调整。

到了目前这个阶段,我理解所有的因素应该大致都已经反应完毕。目前这一个指标也到了或者齐平于历史上所有的低位(2011年9月至今)。

往明年去看,一则,名义GDP还是有比较大的概率会高于今年4%左右的水平。二则,存量房贷利率调整释放了城市家庭部门消费修复的空间。三则,促消费作为明年几大重点工作之首,政策红利依然非常明显。四则,核心CPI目前的位置也相对比较低。消费品量价修复是具备相对比较大的概率线索。所以从自上而下的角度,我们应该给予充分的重视。

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

山东黄金:金价上行助力利润上涨 2024年净利同比预增15.98%-37.46%

245

245

欧洲领导人召开紧急会议,国防开支激增,欧元命运悬而未决!

282

节后各路资金跑步进场 DeepSeek概念成“最靓的仔”

245

阿维塔向华为支付第二期转让价款57.5亿

874

突发!三星电子10万亿大回购!

255

【午报】79股涨停!中字头走强 中材节能涨停

829

标普创下大选以来最大单周涨幅 美联储降息预期重燃

797

期货公司业务如何破局?今年国际期货大会带来新思考,应重视未来5年发展机遇

258

离谱!特朗普发布“总统币” TRUMP?比特币、以太坊巨震,超17万人爆仓!

877

傍上宇树科技,股价一字涨停!这家公司会成为下一个长盛轴承吗

438