云霄香烟厂家直招代理,携手共赢财富之门!

云霄香烟厂家直招代理,携手共赢财富之门!

更新时间: 浏览次数: 258

海通消费 | 东南亚国别消费研究:马来西亚—相对发达经济体,现代渠道主导零售市场

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

汪立亭

海通批零社服研究首席分析师

S0850511040005

李宏科

海通批零社服联席首席分析师

S0850517040002

投资要点

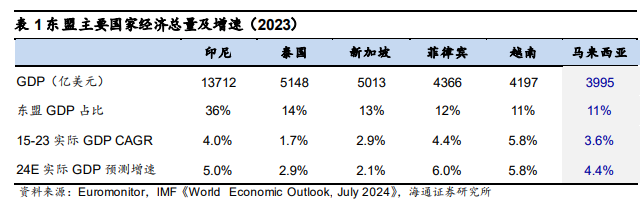

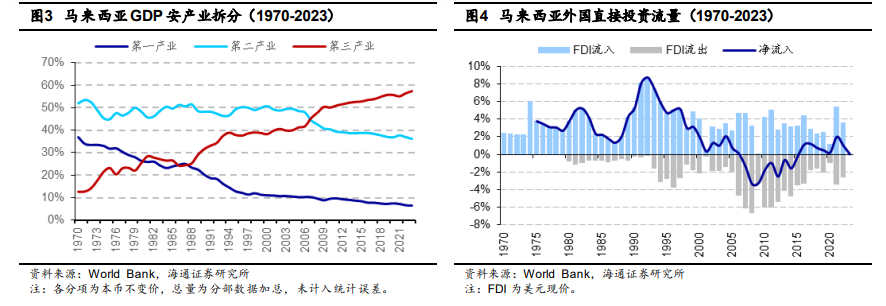

经济:东盟创始成员国,第三产业对GDP的贡献最大。马来西亚作为东盟创始成员,在东盟各国中发展程度较高,2022年人类发展指数位于“非常高”区间。根据Euromonitor 数据,2023年马来西亚GDP约3995亿美元,占东盟总量的11%,预计2024-35年增速仍将达到4.4%。1957年独立后,马来西亚积极发展进口替代工业,并通过新经济政策增强土著居民经济地位,实现了经济的快速发展。2000年代中后期,随周边国家制造业逐渐发展,外资开始逐渐流出马来西亚,其经济重心开始逐渐由第二产业向第三产业切换,根据World Bank数据,按本币不变价,2023年马来西亚第一/二/三产业占GDP比重各约6%/36%/57%。

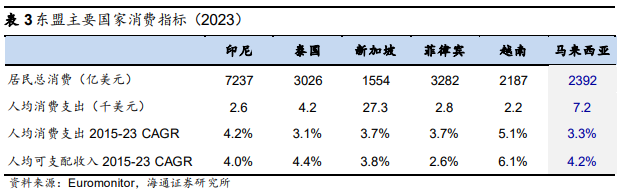

消费:消费意愿强,人口结构优。根据Euromonitor数据,2023年马来西亚居民消费总量2392亿美元,是东盟第四大消费市场;人均消费支出7166美元,在东盟仅次于新加坡。我们认为促进马来西亚消费增长的因素主要有:①居民收入水平相对较高且消费意愿强;②城市化率高,人口年龄结构相对年轻化;③基础设施建设较为完善,营商环境优越;④清真消费市场领导者。

零售渠道:现代渠道为主,电商渠道发展迅速。根据Euromonitor数据统计,马来西亚零售市场规模约561亿美元,传统/现代/电商/其他渠道各占约6%/73%/11%/10%,现代渠道占比在东盟主要国家中其次于新加坡。现代渠道中专卖店/便利店/超市/百货/大卖场渠道占总额各约55%/6%/3%/5%/4%,其中便利店和电商渠道增长相对较快。

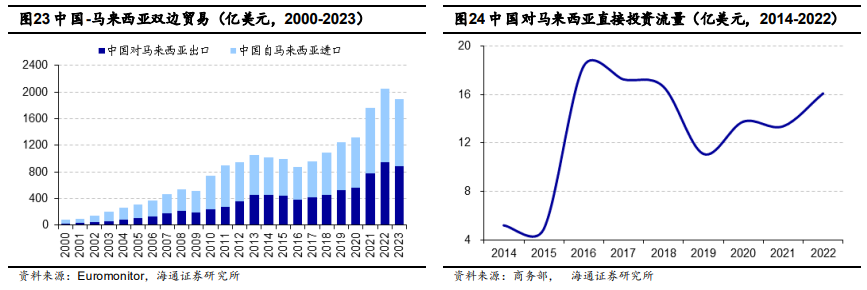

本地供应及出口情况:(1)本地供应:马来西亚是世界主要天然气出口国,出产铝土矿、锡矿和锰矿等矿产;农产品贸易总体顺差,其中出口以食用植物油为主,进口以谷物和畜产品为主。(2)进出口:亚洲金融危机后,马来西亚对外贸易长期处于贸易顺差状态,主要出口机电设备、矿石能源和农产品,主要进口交运装备。根据Euromonitor 数据, 2023年马来西亚进口额2725亿美元,出口额3205亿美元,贸易顺差达480亿美元。马来西亚是中国在东盟第二大贸易伙伴、第二大出口市场和第一大进口来源国。根据Euromonitor数据,2023年中国-马来西亚双边贸易额约1900亿美元,中国已连续15年成为来西亚最大贸易伙伴。

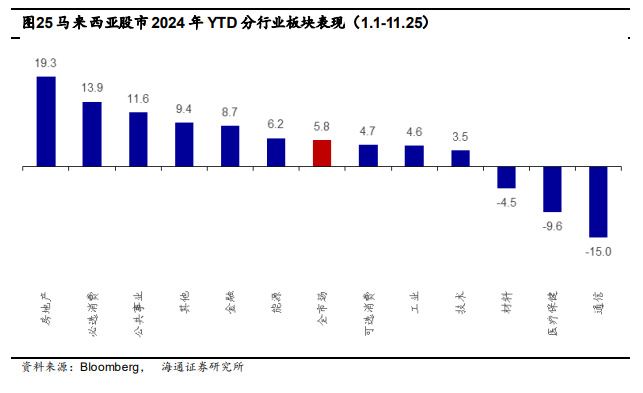

资本市场:马来西亚证券市场始于1960年,目前的马来西亚证券交易所(Bursa Malaysia)是吉隆坡证券交易所(KLSE)于2004年更名而来。根据ASEAN Exchanges数据,截至2024年10月,Bursa Malaysia共有1029家上市公司,市值共4573亿美元。年初以来,马来西亚必选消费收涨13.9%,跑赢大盘8.1pct;可选消费收涨4.7%,跑输大盘1.1pct。

风险提示:宏观经济和市场需求波动风险、地缘政治风险等。

正文

本篇是海通东南亚国别消费研究系列的第五篇,内容主要包括马来西亚的经济发展、整体消费情况、零售渠道变化、进出口政策、投资环境以及主要上市公司概况,旨在为马来西亚消费行业做总概性的介绍。

1. 经济:东盟创始成员国,第三产业对GDP的贡献最大

东盟创始成员,经济相对发达。马来西亚是东盟创始成员,在东盟各国中发展程度较高,根据UNDP数据2022年马来西亚人类发展指数(HDI)在东盟仅次于新加坡和文莱,位于“非常高”区间。根据Euromonitor数据,2023年马来西亚GDP约3995亿美元,占东盟GDP比重的11%, 2015-2023年实际GDP年复合增速约3.6%。根据IMF《World Economic Outlook,July2024》预测,2024-2025年马来西亚实际GDP预测增速各4.4%/4.4%,高于同期发达国家的1.7%/1.8%,和发展中国家的4.3%/4.3%。

马来西亚历史始于1403年的马六甲王朝,明朝郑和七下西洋曾五次驻扎在马六甲。16世纪后,马来半岛先后沦为葡萄牙、荷兰和英国的殖民地,二战期间又被日本占领。1957年,马来亚联合邦脱离英国独立。1963年,马来亚联合邦与新加坡、沙巴和砂拉越共同组成马来西亚(新加坡后于1965年独立)。

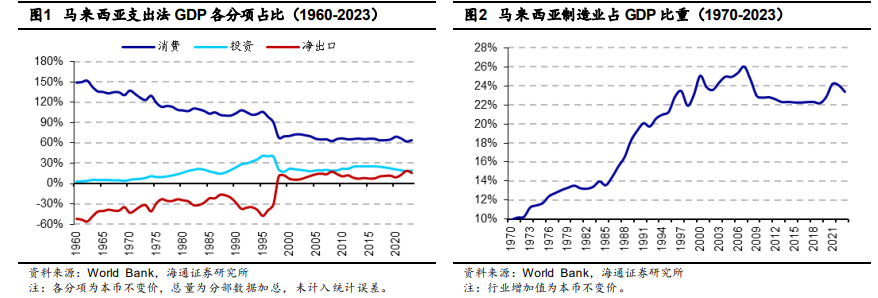

建国初期,马来西亚国内制造业发展较弱,只有少量的农产品和原材料初加工企业,比如食品、锯木、橡胶、炼锡等,经济结构对进口依赖度较高。根据World Bank数据,按本币不变价,1960年马来西亚消费/投资/净出口占GDP比重各约149%/3%/-52%。为减少贸易赤字,同时创造国内就业机会,马来西亚政府于1957年颁布《新兴工业法》,旨在重点发展劳动密集型的进口替代轻工业。1957年马来西亚制造业就业占劳动力人口总量的6.4%,到1970年已提升至9.2%。

1969年513事件后,马来西亚于1971年开始实施新经济政策(NEP),旨在提高土著(Bumiputera)的经济地位,减少贫困和缩小种族间经济差距。同时,马来西亚通过设立自由工业区吸引外资和技术,推动轻工业由进口替代逐渐转向出口导向。根据World Bank数据,1970年马来西亚制造业占GDP比重约10%,到1980年已提升至约14%。进入1980年代后,马来西亚政府开始推行重工业的进口替代,并设立了国有重工业公司HICOM(现为私有上市公司)以推动包括汽车、钢铁等多个行业的发展,并帮助马来西亚度过了1985年间因锡矿枯竭危机等因素导致的经济衰退,到1997年亚洲金融危机前,制造业占马来西亚GDP比重已达23%。亚洲金融危机期间,马来西亚受影响严重,尽管采取了外汇管制,但本币币值仍出现较大幅度贬值,根据《中国经济时报》数据,1997年7月初至1998年2月中,马来西亚林吉特贬值33%,仅次于印尼卢比的74%,和泰铢的43%。但通过积极的财政和货币政策,以及本币贬值后对出口的促进,马来西亚经济很快重回增长。

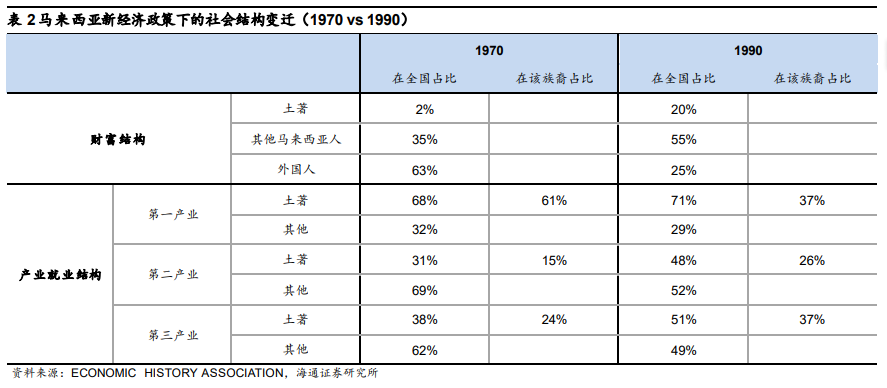

马来西亚1970年代到1990年代间的新经济政策除了推动经济增长外,也实现了居民财富结构和产业就业结构的大幅变迁,同时促进了社会稳定。根据ECONOMIC HISTORY ASSOCIATION数据,1970年土著/其他马来西亚人/外国人财富占全国财富各2%/35%/63%,到1990年已发展为各20%/55%/25%,土著居民在第一/二/三产业就业占比由61%/15%/24%发展为各37%/26%/37%。

2007年前后,随周边国家制造业逐渐发展,外资开始逐渐流出马来西亚,其经济重心开始逐渐由第二产业向第三产业切换。根据World Bank数据,按本币不变价,2023年马来西亚第一/二/三产业占GDP比重各约6%/36%/57%。

2. 消费:消费意愿强,人口结构优

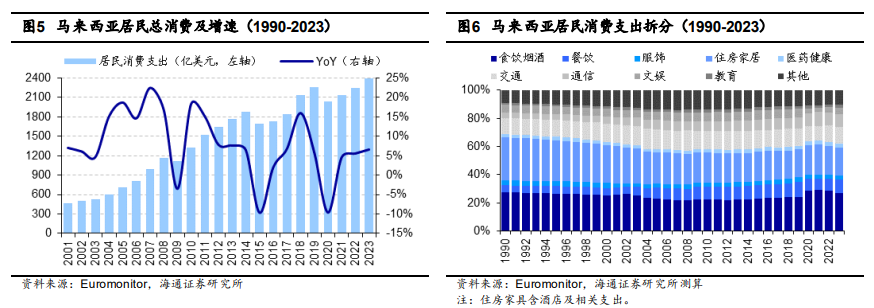

马来西亚是东盟第四大消费市场,人均消费支出仅次于新加坡。根据Euromonitor数据,2015-2023年,马来西亚居民消费总量由1694亿美元增至2392亿美元,年复合增速4.4%,是东盟第四大消费市场;同期人均消费支出由5528美元增至7166美元,年复合增速3.3%,人均消费支出在东盟仅次于新加坡。

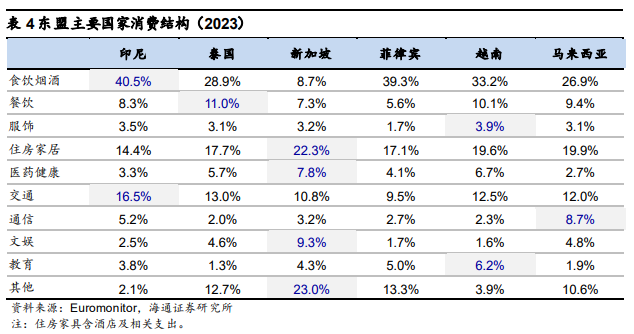

根据Euromonitor数据,马来西亚居民消费支出结构长期较为稳定,其中食饮烟酒、住房家居和交通类支出比重较高,2023年占比各26.9%、19.9%和12.0%;横向比较东盟其他主要国家,马来西亚通信消费支出占比8.7%为六国中最高,文娱消费支出占比4.8%仅次于新加坡。

我们认为促进马来西亚消费增长的因素主要有:

(1)马来西亚居民收入水平相对较高且消费意愿强

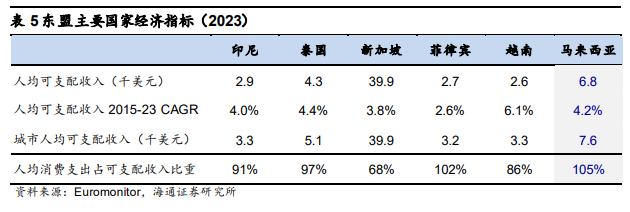

根据Euromonitor数据,2023年马来西亚人均可支配收入6822美元(大约相当于中国2020-2021年水平),2015-2023年复合增速为4.2%;同期马来西亚人均消费支出占可支配收入比重为105%,为东盟主要国家中最高。

(2)马来西亚城市化率高,人口年龄结构相对年轻化

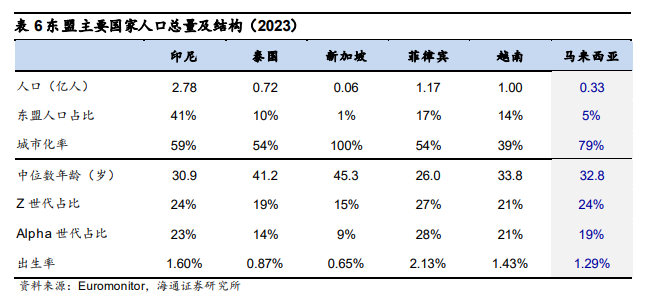

根据Euromonitor数据,截至2023年,马来西亚总人口约为3338万,同比增长2.1%,约占东盟人口总量5%。从结构上看,马来西亚城市化率79%,人口中位数年龄32.8岁,Z世代占比24%,Alpha世代占比19%,出生率1.29%;城市化率较高的同时人口年龄结构也相对较为年轻化。

(3)基础设施建设较为完善,营商环境优越

马来西亚位于东南亚核心地带,是进入东盟市场和前往中东澳新的桥梁,基础设施建设较为完善,营商环境优越。根据《“一带一路”共建国家基础设施发展指数报告2024》,马来西亚2024年基础设施发展指数在76个上榜国家中排第4位。根据World Bank《2020年全球营商环境报告》,马来西亚营商环境在全球190个经济体中排名第12位,在东盟地区仅次于新加坡。

(4)清真消费市场领导者

伊斯兰教是马来西亚的国教,主要属逊尼派;国内其他信仰还包括佛教、道教、印度教、基督教、锡克教等。通常马来人信奉伊斯兰教,华人信奉佛教和道教,印度人信奉印度教;小部分华人、欧亚混血人和沙巴、沙捞越的少数民族信奉基督教或天主教。根据外交部数据,2023年马来西亚人口中马来裔/华裔/印度裔/其他种族占比各70.1%/22.6%/6.6%/0.7%。马来西亚是全球清真消费市场领导者,根据《STATE OF THE GLOBAL ISLAMIC ECONOMY REPORT 2023/24》数据,2022年全球清真消费市场规模约2.29万亿美元,同比提升9.5%,其中马来西亚是全球清真经济系统中最具领导力的国家。

3. 零售渠道:现代渠道占比高,电商渠道增速最快

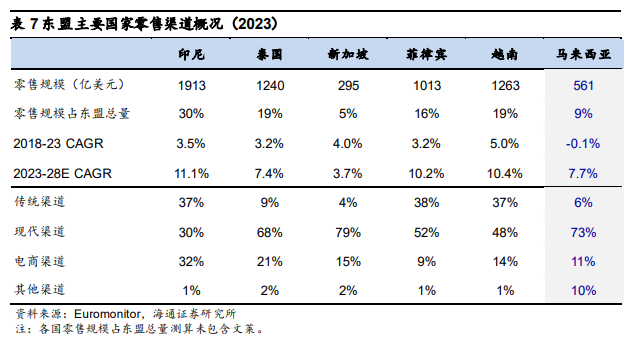

马来西亚零售市场以现代渠道为主导,市场成熟度相对较高。根据Euromonitor数据,2023年马来西亚零售市场规模约561亿美元, 2018-2023年均复合增速为-0.1%。预计2023-2028年均复合增速7.7%。马来西亚零售渠道以现代渠道为主,现代渠道占比在东盟主要国家中仅次于新加坡,2023年马来西亚零售市场中传统/现代/电商/其他渠道各占约6%/73%/11%/10%。

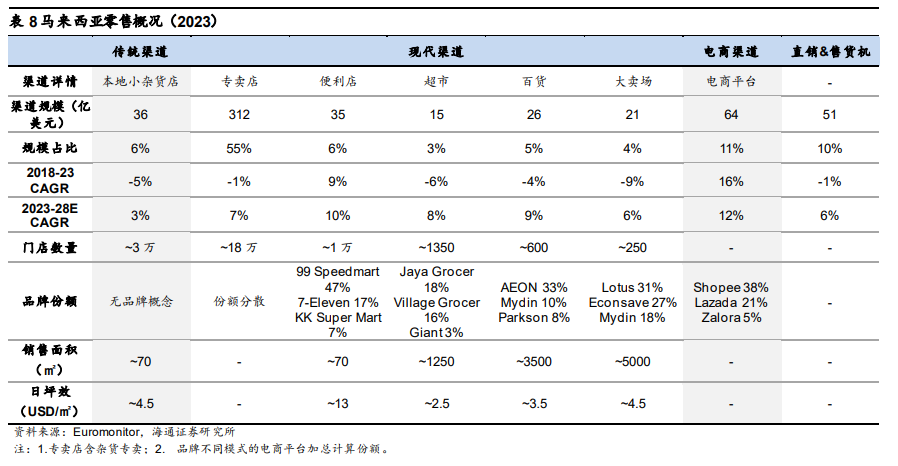

便利店和电商渠道增速较快。现代渠道中专卖店/便利店/超市/百货/大卖场渠道占总额各约55%/6%/3%/5%/4%,其中便利店增速相对较快,2018-2023年复合增速约9%,预计2023-2028年复合增速约10%。此外,电商也是增长相对较快的渠道,2018-2023年复合增速约16%,预计2023-2028年复合增速约12%。以渠道门店数计,2023年马来西亚传统/现代渠道门店各约3万和19万间,现代渠道中专卖店/便利店/超市/百货/大卖场门店各约18万/1万/1350/600/250间。

(1)超市、购百及大卖场

①AEON:日本永旺集团1984年进入马来西亚,并于2004年更名为AEON CO. (M) BHD,目前是马来西亚最主要零售商之一,旗下业务包含百货业态AEON Store,折扣超市业态AEON Big,高端超市业态AEON MaxValu Prime,购物中心业态AEON Mall,药妆店业态AEON Wellness,同时还运营杂货零售品牌Daiso和室内活动品牌Rocky Basecamp。②Mydin:成立于1957年的马来西亚本土企业, 旗下业务包括超市业务,大卖场业务,百货业务和集市等业务,在全国拥有数十间门店。③Econsave:成立于1955年的马来西亚本土品牌,从早期的小型杂货店逐渐发展成为在马来西亚拥有近百家门店的大卖场龙头公司。

(2)便利店

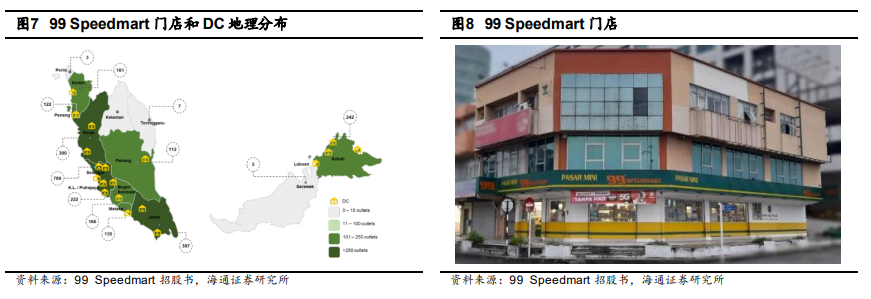

①99 Speedmart:创立于1992年,早期名为Pasar Mini 99,2003年更名为99 Speedmart。2000年公司曾通过特许经营模式迅速扩大规模,但最终在2010年逐步淘汰了所有特许经营门店,目前公司所有门店均为直营。2024年8月公司启动IPO,计划募资最多23.6亿林吉特(约5.4亿美元),对应市值约139亿林吉特(约32亿美元)。根据公司招股书,截至2024年7月15日,公司共有2651间门店,其中2404间位于马来半岛,247间位于东马来西亚地区。公司计划每年新开约250间门店,2025年门店总数达约3000间。公司绝大部分门店采用租赁物业,由2个商铺或1个拐角商铺构成,面积约200-300平米,其中营业面积约占75%。

②7-Eleven:7-Eleven Malaysia Holdings Berhad 7-Eleven马来西亚业务始于 1984年,首家门店开设于吉隆坡,2009年7-Eleven在马来西亚门店数突破千间,同年开放加盟模式并上线热饮和鲜食业务。2014年,公司在马来西亚证券交易所上市。截至2023年末,公司在马来西亚拥有约2400间门店,每间门店销售包括约200个自有SKU在内的超2200个SKU,还提供金融和文印服务。③ KK Super Mart:马来西亚KK集团旗下便利店业务,首店于2001年开设于吉隆坡,截至2024年初在马来西亚拥有超888间门店,提供包括自有品牌在内的9000余个SKU,并为消费者提供金融和文印服务。

(3)电商渠道

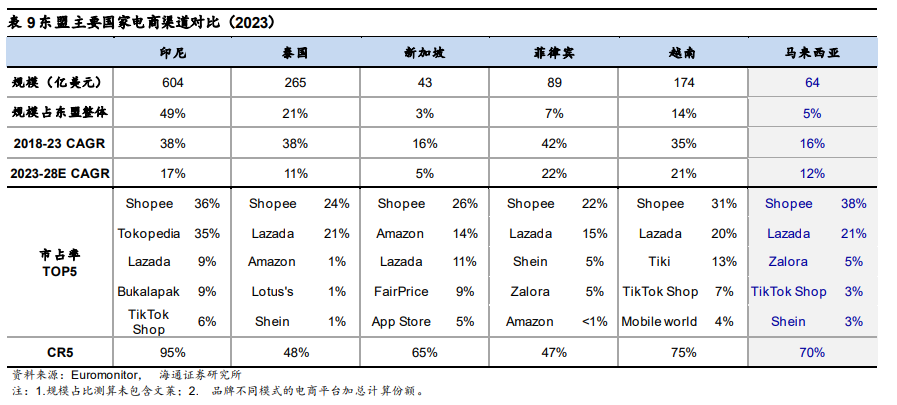

部分电商消费向线下回流。马来西亚消费者在线下渠道消费的倾向相对较高,根据ASEANScan数据,在东盟主要国家中,马来西亚消费者中偏好本地线上平台/国际线上平台/线下渠道的占比各38%/23%/39%。此外,叠加较高的城市化水平和高度发达的现代零售业,马来西亚(和新加坡)电商发展速度在疫情期间相对落后于东盟其他主要国家,且在2022年管控放开后,线上消费出现向线下回流的情况。

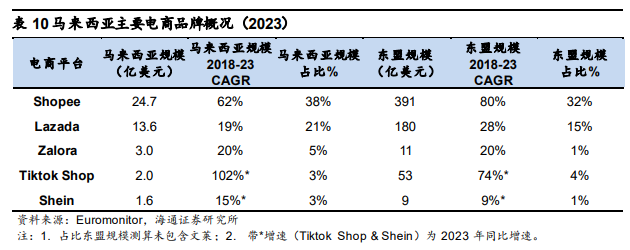

Shopee和Lazada双巨头市场份额近六成。根据Euromonitor数据,2023年马来西亚电商零售规模64亿美元,占东盟整体的5%;2018-2023年复合增速16%,预计2023-2028年均复合增速12%。2023年,马来西亚市场市占率TOP5的电商平台分别为Shopee、Lazada、Zalora、TikTok Shop和Shein,CR5市场份额达70%,在东盟主要国家中为较高水平,其中Shopee和Lazada合计占比近六成。

①Shopee:成立于2015年,属美股上市公司Sea Ltd.旗下,总部位于新加坡,业务覆盖东南亚和南美多国。根据Euromonitor数据,2023年Shopee在东盟国家业务规模达391亿美元,占东盟电商零售规模的32%,是东盟最大电商平台,2018-2023年业务规模复合增速高达80%。Shopee马来西亚业务规模近年高速增长,2018-2023年复合增速高达62%,2020年反超Lazada成为当地最大电商零售平台。2023年Shopee马来西亚业务规模达24.7亿美元,占马来西亚电商零售规模的38%。

②Lazada:成立于2012年,业务覆盖东南亚主要国家,于2016年被阿里巴巴集团收购。根据Euromonitor数据,2023年Lazada在东盟国家业务规模达180亿美元,占东盟电商零售规模的15%,2018-2023年业务规模复合增速为28%;其中马来西亚业务规模13.6亿美元,2018-2023年复合增速为19%,占马来西亚电商零售规模的21%。

③Zalora:卢森堡公司Global Fashion Group旗下品牌,2019年于法兰克福证券交易所上市,主营时尚和生活方式电商。目前GFG旗下三个主要电商品牌中,dafita主要面向拉美市场,The Iconic主要面向澳新市场,Zalora主要面向东南亚和港台市场。目前,Zalora业务覆盖印尼、菲律宾、新加坡、马来西亚,中国台湾和中国香港。根据Euromonitor数据,2023年Zalora在东盟国家业务规模达11亿美元, 2018-2023年业务规模复合增速为20%;其中马来西亚业务规模3亿美元,2018-2023年复合增速为20%,占马来西亚电商零售规模的5%。

④Tiktok Shop:Tiktok旗下社交电商平台,2020年与Shopify合作推出,将短视频与电商结合,允许商家通过短视频和直播功能展示产品并与观众互动,平台用户可通过视频或直播链接直接购买商品。Tiktok Shop于2021年进入东南亚市场,最初在印尼进行试点,2022年陆续进入东南亚其他主要国家。根据Euromonitor数据,2023年Tiktok Shop在东盟国家业务规模达53亿美元, 同比增长74%;其中马来西亚业务规模2亿美元,同比增长超1倍。

⑤Shein:成立于2008年,主营快时尚女装,公司通过柔性供应链实现小单快返模式,带来高效的上新和库存周转,目前已进入全球超150个国家和地区。2023年5月,公司完成G+轮融资,估值约660亿美元。根据Euromonitor数据,2023年Shein在东盟国家业务规模9亿美元, 同比增长9%;其中马来西亚业务规模1.6亿美元,同比增长15%。

4. 本地供应及进出口情况

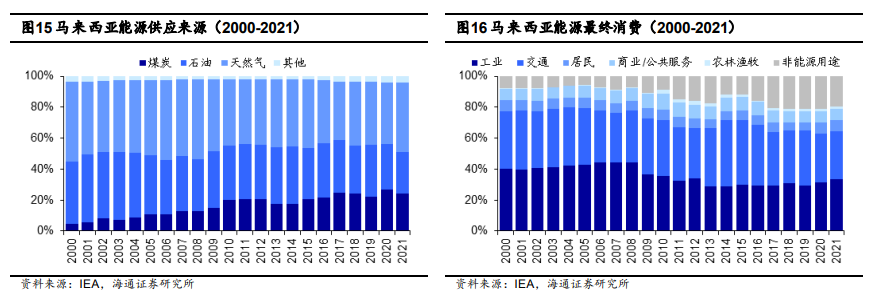

能源方面,马来西亚是世界主要天然气出口国,但由于需进口煤炭用于国内发电,国内能源供需总体维持平衡。矿产方面,马来西亚主要出产铝土矿、锡矿和锰矿,但铝土矿开采受政府限制。农业方面,马来西亚农产品贸易总体顺差,其中出口以食用植物油为主,进口以谷物和畜产品为主。

①能源电力:根据IEA数据,截至2021年,以总能量计,马来西亚是世界第十二大天然气生产国,第九大天然气出口国,能源供需基本平衡。2021年马来西亚能源总供应量399万TJ,2015-2021年复合增速2.0%。

马来西亚国内能源供应以天然气为主,其中煤炭/石油/天然气/其他占比各24%/27%/45%/4%。能源最终消费以工业和交通为主,各占33%和31%。

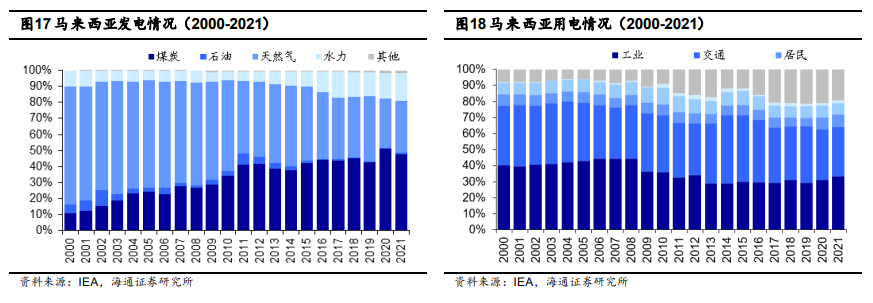

电力方面,马来西亚推行以煤炭替代天然气发电的政策,2021年总发电量达18万GWh,其中48%来自煤炭,超过天然气的32%;发电量2015-2021年复合增速3.1%。用电方面,马来西亚国内电力主要用于工业生产,工业用电占国内用电量的33%。

②矿产:根据USGS数据,截至2015年,马来西亚是世界第三大铝土矿生产国。由于政府在2016年限制铝土矿开采,马来西亚铝土矿产量在2019年降至世界第十一位。截至2019年,马来西亚还是世界第十一大锡矿生产国,其锡矿储量世界第八,占世界总储量的3.7%。同时,马来西亚还是世界第十一大锰矿生产国。

③农业:根据农业农村部文献和FAO数据,马来西亚农业生产区域性明显,境内北部各州是农业生产重点区域,其中沙巴州是世界第三大棕榈油生产基地。农产品以经济作物为主,主要产品有棕榈油、橡胶、可可、稻米、胡椒、烟草、菠萝和茶叶等。截至2022年,马来西亚是世界第二大油棕果生产国(9250万吨),第七大胡椒生产国(3.8万吨),和第九大天然橡胶生产国(38万吨)。畜牧业和水产业也是马来西亚农业生产的主要组成部分,畜牧业以肉类生产为主,禽蛋和奶类为辅;截至2022年,马来西亚是世界第五大鸭肉生产国(7万吨)。水产业虽资源丰富但淡水产品产量和海水产品的捕捞量却逐年减少。马来西亚农产品贸易总体顺差,其中出口以食用植物油为主,进口以谷物和畜产品为主。

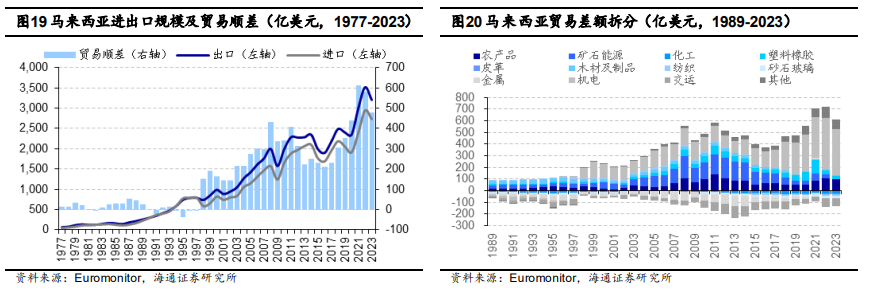

亚洲金融危机后,马来西亚对外贸易长期处于贸易顺差状态,主要出口机电设备,矿石能源和农产品,主要进口交运装备。

亚洲金融危机后,马来西亚承接国际制造业转移,机电行业得到迅速发展,与农产品和矿石能源共同成为其主要贸易顺差来源。2015年后,由于马来西亚政府出台相关法规限制了铝土矿出口等原因,矿石能源顺差逐渐缩小,但机电设备顺差扩大的趋势延续并逐渐发展为马来西亚贸易顺差的支柱。根据Euromonitor 数据,2023年马来西亚进口额2725亿美元,出口额3205亿美元,贸易顺差达480亿美元。

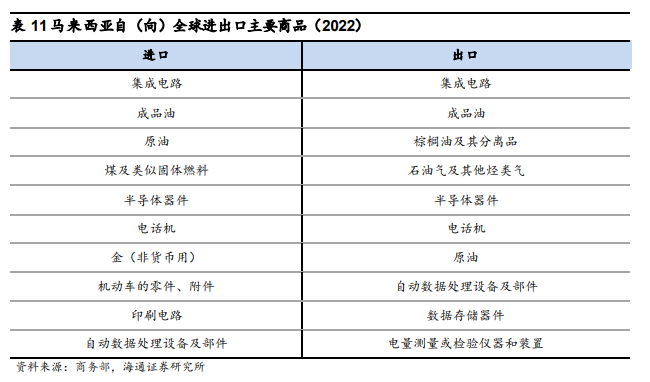

从细分品类看,根据商务部数据,2022年马来西亚主要贸易商品是电子产品、石油(气)等。其中集成电路、成品油、原油、半导体、电话机等对进出口均有较大影响,棕榈油是主要用于出口,煤主要来自进口。

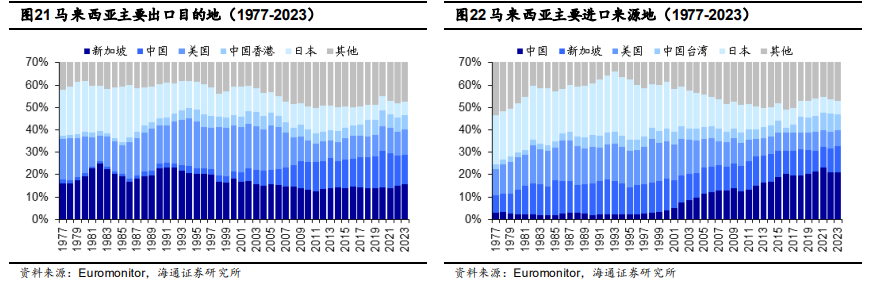

从贸易国别看,根据Euromonitor数据,中国、新加坡和美国是马来西亚的主要贸易伙伴,2023年向三国出口占马来西亚出口总额各13%/16%/11%;进口占马来西亚进口总额各21%/12%/7%。

马来西亚是中国在东盟第二大贸易伙伴、第二大出口市场和第一大进口来源国。根据Euromonitor数据,2023年中国-马来西亚双边贸易额约1900亿美元,中国已连续15年成为马来西亚最大贸易伙伴。根据商务部数据,2022年中国对马来西亚直接投资流量达16.1亿美元,同比增长20%,直接投资存量120.5亿美元。

从细分品类看,根据商务部数据,2022年马来西亚主要自中国进口电子产品和轻工业品,向中国出口电子产品、油气资源、棕榈油等。

5. 资本市场表现及重点上市公司简析

马来西亚首个证券交易所(MSE)成立于1960年,1965年新加坡脱离马来西亚后更名为吉隆坡证券交易所(KLSE),并于1988年开设二板市场以支持成长性高的小公司。2002年,KLSE开设MESDAQ市场,后又于2004年更名为马来西亚证券交易所(Bursa Malaysia)。2009年,MESDAQ更名为ACE市场,同年二板与主板合并。Bursa Malaysia 2017年设立服务中小企业的LEAP市场。根据ASEAN Exchanges数据,截至2024年10月,Bursa Malaysia共有1029家上市公司,市值共4573亿美元。

年初以来,马来西亚必选消费收涨13.9%,跑赢大盘8.1pct;可选消费收涨4.7%,跑输大盘1.1pct。根据Bloomberg数据,从马来西亚一级行业涨跌幅来看,截止2024年11月25日,大盘收涨5.8%,必选消费收涨13.9%,跑赢大盘8.1pct;可选消费收涨4.7%,跑输大盘1.1pct。

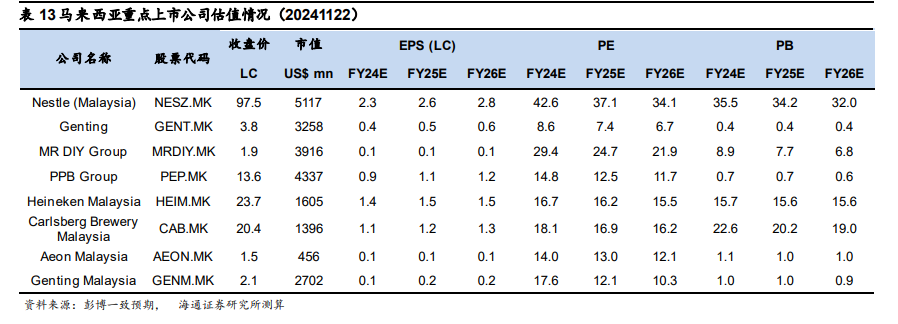

马来西亚重点消费类上市公司简析

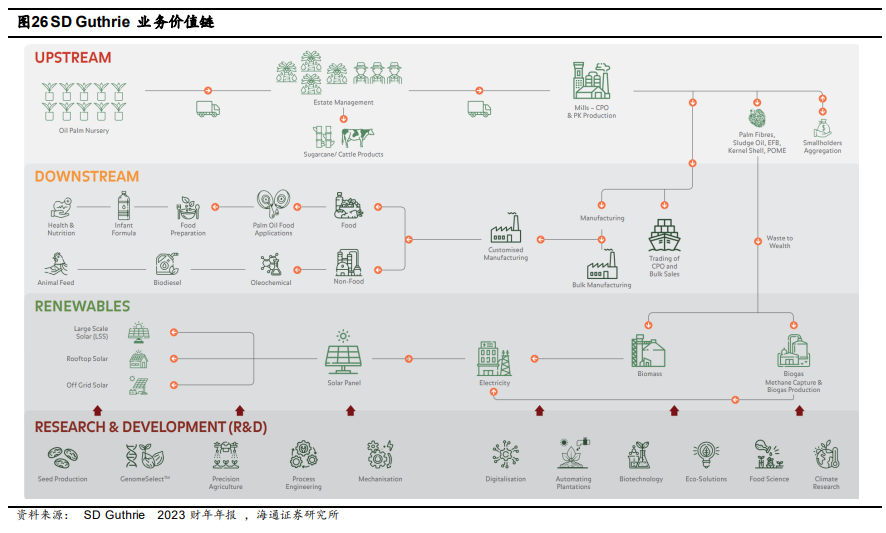

(1)SD Guthrie(SD Plantation)

公司于1821年由Alexander Guthrie在新加坡创立,是东南亚最早的英国贸易公司之一,公司以茶叶和咖啡贸易起家,逐步将业务扩展到保险、银行、种植园、橡胶等,1965年公司(当时名为Guthrie Corporation Limited)在英国上市。1981年,马来西亚国民投资机构(PNB)通过秘密收购大量GCL公司股份实现实控。公司于1989年在马来西亚证券交易所(Bursa Malaysia)的前身吉隆坡证券交易所(KLSE)上市,截至2023财年,PNB仍作为第一大股东持有公司股份的55.3%,马来西亚雇员公积金局(KWSP)和马来西亚公务员退休基金局(KWAP)紧随其后分别持有股份占比各14.8%和6.6%。

2007年,牙直利(Kumpulan Guthrie)、金希望(Golden Hope Plantations)和森娜美(Sime Darby)合并为森娜美集团;随后又于2017年分拆上市,其中Sime Darby保留汽车和工业等业务,Sime Darby Property保留房地产业务、Sime Darby Plantation保留种植业务。目前,Sime Darby Plantation业务覆盖棕榈油全价值链,上游种植园方面,公司在马来西亚、印尼等地拥有234个种植园和68个棕榈油厂,土地储量73万公顷,种植面积57万公顷;下游11家棕榈油精炼厂年产能近400万吨,还涉足棕榈仁、生物柴油、大豆、椰干加工业务,销售网络覆盖11国。2023财年集团收入达184亿林吉特(约42.5亿美元),扣非归母净利润达18.6亿林吉特(约4.3亿美元)。除SD Plantation外,马来西亚还有多家主营业务涉及棕榈油产业链的上市公司,如IOI Corp,Kuala Lumper Kepong,PPB Group等。

(2)Nestle Malaysia:

雀巢马来西亚业务始于1912年,早起经营炼乳业务,1960年代中期推出包装食品和调味品品牌美极(Maggi)并首次在当地建立工厂。目前,马来西亚雀巢拥有6家工厂,1个配送中心和5000余名员工,生产500余种清真产品,拥有美禄(Milo)、美极(Maggi)、雀巢咖啡(Nescafé)和奇巧(Kit Kat)等多个在当地深受欢迎的品牌。2023财年集团收入达70.5亿林吉特(约16.3亿美元),净利润6.6亿林吉特(约1.5亿美元)。

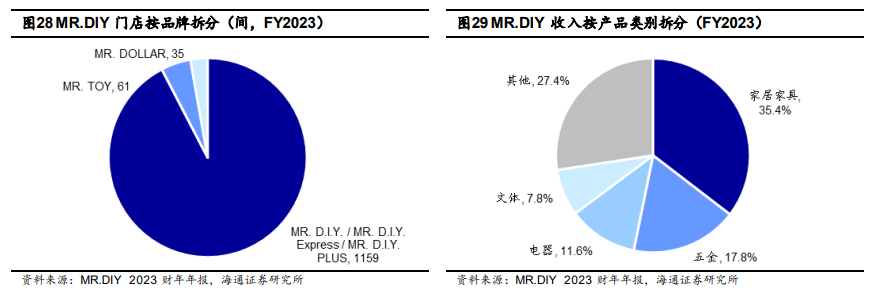

(3)MR DIY:

公司是马来西亚主要零售商,门店采用直营模式,首店于2005年开设于吉隆坡,截至2023财年末在全国拥有1255间门店,其中近40%位于商场内,约60%为独立门店;2023财年公司收入43.6亿林吉特(约10亿美元),按品牌拆分,白牌商品和独家产品各占49%和11%;按来源地拆分,来自本地的商品约占31.5%;按产品种类拆分,家居家具/五金/电器/文体/占比各35.4%/17.8%/11.6%/7.8%。2023财年公司归母净利5.6亿林吉特(约1.3亿美元)。

公司旗(金麒麟分析师)下共有三个主要品牌:①MR. D.I.Y. :公司的支柱品牌,主打低价+产品丰富+位置便利,拥有标准店、Express店和PLUS店三种业态,截至2023财年末门店共1159家,其中MR. D.I.Y. Express门店101间,MR. D.I.Y. PLUS门店55间。标准店型主营五金、家居家居、电器、文具和体育器材五大类产品;辅以玩具、汽配、珠宝、美妆和食品饮料,门店面积约1万平方英尺(约930平米),设有约1.7万个SKU。Express店是公司以“store at every corner”为目标,为进入小城镇和高密度居民区设立的店型,面积通常为2000-4000平方英尺(约186-372平米)。PLUS店于2022年推出,整合MR. D.I.Y. 、MR. TOY 和MR. DOLLAR 三个品牌,并于近期新增EMTOP品牌,重点布局市中心人口密集区域。② MR. TOY:成立于2019年5月,是马来西亚首家本地玩具连锁店。主要面向各年龄段儿童,提供遥控车辆、角色扮演、美工、户外运动、动作冒险、积木、益智游戏、派对用品、婴童用品九个产品品类,截至2023财年末门店共61间。③MR. DOLLAR:以一元店概念为灵感,主要提供定价1-20林吉特的食品饮料及家居产品,设有约1.4万个SKU,首店开设于2020年8月,截至2023财年末门店共35间。

(4)Genting:

云顶集团创立于1965年,于1971年上市,旗下子公司包括云顶马来西亚、云顶种植、云顶新加坡、云顶能源和拉斯维加斯云顶世界,业务涉足休闲娱乐、油棕种植、电力、油气等多个领域,拥有云顶、云顶世界、云豪、云顶俱乐部、康乐福和美星等品牌。2023财年,公司收入271亿林吉特(约62.6亿美元),归母净利润9.3亿林吉特(约2.1亿美元)。

6. 风险提示

(1)宏观经济和市场需求波动风险;

(2)地缘政治风险等。

- 微信好友

- 朋友圈

- QQ好友

-

分享海报

- 复制链接

- QQ空间

- 新浪微博

- 狐友

推荐阅读

欧洲涌现发债潮 发行规模达1.705万亿欧元创年度纪录

275

275

1月末中国外汇储备规模上升 央行连续3个月增持黄金

212

美股大跌拖累油价创近四周新低,后市或剑指100日均线?

462

哈弗蒂家具盘中异动 股价大跌10.78%

420

卢布大贬值!一周暴跌超10%

186

特朗普修改政令,暂停对来自中国的小包裹征税

810

非上市财险公司2024年利润图鉴:近8成盈利,逾50家综合成本率超100%

217

财经早报:民营经济发展前景广阔大有可为,座谈会释放重要信号!热门赛道,储能重磅来了

683

深圳出台并购重组专项政策

336

美参议院投票确认斯科特·贝森特出任财政部长

195